猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热门问答

房产工具

[摘要] 作为中国人,总是不喜欢欠着别人。对于房贷,哪些情况不适合提前还款?哪些人适合提前还款?来看看你中招了吗?

下面是小编为大家总结的哪些情况不适合提前还款,哪些情况适合提前还款?

这些情况不建议提前还贷

1、很多人都喜欢提前还贷,不喜欢欠银行钱。但对于现在的财富管理理念而言,如果没有大程度利用好资金的价值,是对资金的极大浪费。如果能够找到一款 高于此贷款利率的产品,那完全可以通过获取 来抵充贷款产生的利息。

2、如果是家里经营生意,手里需要更多的流动资金,这种不建议提前还款。分析认为,一般生意人的年化 率往往在10%以上,再说生意人往往需要拆借资金,如果一旦用钱,再到银行贷款的话往往利率较高,所以不建议提前还贷。

3、风险抵抗力比较弱的家庭,不建议提前还贷:比如,张先生今年40岁,年薪30万元左右,太太全职在家照顾两个孩子。家庭财产如下:住房一套自住,市值300万元,有100万元房贷,月供6000余元。目前,家庭现金存款约10万元。这10万元,用于提前还房贷,还是?分析认为,手有余粮,心中不慌。作为普通家庭而言,需要留下家庭备用金,以防万一有意外发生。此种情况不建议提前还款。

4、用公积金贷款的,或者贷款时有折扣的(一般为7-8.5折)。由于已享受较低折扣的利率优惠,目前又处于降息通道中,拿钱做一些理财,比如买些业绩稳定的基金、或者评级在AA以上的债券,都更划算。

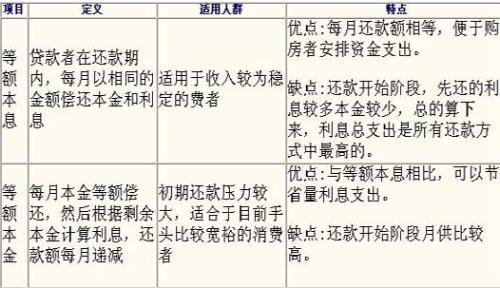

5、等额本金还款期已过1/3的。等额本金是将贷款总额平分成本金,根据所剩本金计算还款利息。也就是说,越到后期,这种方式所剩的本金越少,所产生的利息也越少。如果你已经还款超过1/3了,就说明已还了将近一半的利息,后期所还的更多是本金,利息高低对还款额影响不大。

6、等额本息还款已到中期的。等额本息是把按揭贷款的本金总额与利息总额相加,然后平均分摊到每个月中。也就是说,每月还款额中的本金比重逐月递增、利息比重逐月递减。到了还款中期,已经偿还了大部分的利息,因此提前还贷意义也不大。

哪些人适合提前还款

1、不愿意有负债,不想承受过大生活压力的人,关键是无债一身轻。买房毕竟是用来生活,如果一笔贷款放在头上是很重的负担,为此吃不好睡不好,那还是提前还了吧。

2、购房不久,处于还款初期的人。由于刚开始还贷,本金基数大,利息相应高,如果手头有闲置资金,而又没有较好的方向,提前还贷也是一个不错的选择。

3、希望将房子作为融资工具、从银行获取更多贷款的情况。近年房价上涨较快,部分房屋评估价值相比购买初期已经上涨较多,如果将房屋按揭贷款还清,再以房产抵押从银行贷款往往能获得更大授信额度。

4、除了五年定存一点理财都不会的,就提前还吧,还完了经常看看怎么理财,相信对你一定有帮助;

5、想还清贷款作抵押的,没啥说的必须还;

6、死活不能欠银行钱,尤其家里老人催促的,就还了吧,别让老人替你操心。

对于以上的内容,看看您中招了哪个?

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识