猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

房产工具

[摘要] 买房除了银行商贷和住房公积金贷款两个常规贷款形式,组合贷款也是不错的选择。房天下为您梳理3种常用住房贷款方式,您可以结合自身实际,选对贷款方式,更轻松的实现买房梦。

买房除了银行商贷和住房公积金贷款两个常规贷款形式,组合贷款也是不错的选择。房天下为您梳理3种常用住房贷款方式,您可以结合自身实际,选对贷款方式,更轻松的实现买房梦。

住房公积金贷款:还款利率优势明显

优点:利率低,还款方式极为灵活,只要借款人每月的还款额不低于“低还款额”,就可以随意确定月还款额。二套房使用公积金贷款,还可依旧参照首套房政策。

缺点:唯一缺点是上限额度一般控制在100万元,资质良好的客户多也只能达120万元左右。

贷款对象:正常缴存住房公积金,并购买本市城镇具有所有权自住住房的职工家庭。

申请条件:

1、具有当地常住户口或有效居留身份;

2、申请贷款前连续正常缴存住房公积金满6个月;

3、借款人家庭没有尚未还清的住房公积金债务。

贷款期限:

购买新建商品房贷款长期限为30年,且不超过借款人法定离退休年龄后5年,购买二手房贷款长期限15年,且不超过借款人法定离退休年龄后5年。

商业贷款:智取还款方式能省钱

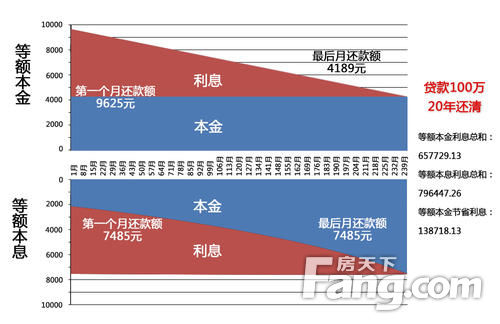

优点:商业贷款额度高,并提供等额本金、等额本息、双周供等多样化还款方式。只要还款方法得当,就能减轻购房者的按揭负担压力。商业贷款还贷年限一般为30年左右,为购房人提供了充裕的还款时间。

缺点:银行对于购房人的第三套房不予贷款,且还款利率较公积金贷款稍高。

适用人群:企业高层或者收入较稳定的人群。

商业贷款特点:

1、贷款涉及三方一物,贷款方(银行)、借款方(购房人)、保证方(发展商)和抵押物(产权房);

2、借款方必须以所购房产作抵押;

5、贷款回收方式一般是由借款方分期(按月)归还贷款本息。

注意事项:

关于贷款期限,按银行现行政策,个人住房贷款的长期限为30年,另按照银行对借款申请人的年龄限制,申请人申请的贷款期限+申请人申请贷款的年龄不应超过65(男性)或60(女性),所以借款人可申请的个人住房贷款期限长为65(男性)或60(女性)减去借款申请人申请贷款时的年龄,且不得超过30年。

组合贷款:住房公积金+银行商贷

当购房者满足公积金贷款申请条件,但购房金额仍有不足的部分,可再向银行申请住房商业贷款,构成组合贷款,在组合贷款中,公积金贷款和商业贷款的贷款期限、借款日期和还款日期都是相同的,只不过执行不同的利率。

优点:集合了住房公积金贷款与银行商业贷款双重优势,贷款额度更高,还款压力更小,省钱的一种形式。

缺点:申请人必须同时符合住房公积金和银行商业贷款两者的申请资格,要办理两个贷款,时间周期比较长,操作流程更复杂。

适用人群:刚需性购买、有稳定工作

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识