猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

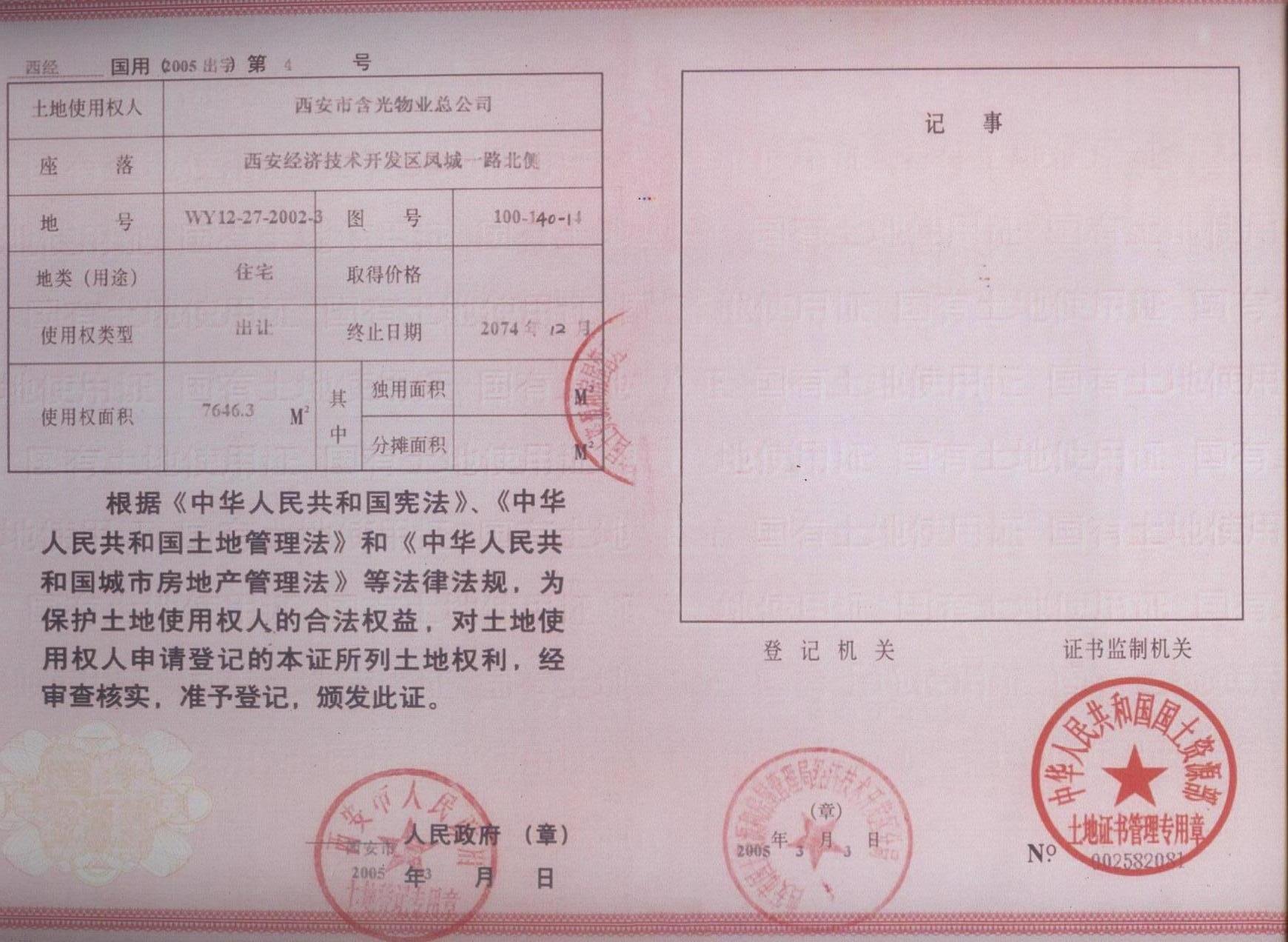

[摘要] 盐田朱先生来电咨询:我公司近要销售一批包装修的精品房,即按客户的要求进行精细的装修,与客户分别签订房屋销售合同和装修合同,在过户前分别收款。请问,我公司可否分别按“销售不动产”与“建筑业-装饰”计算缴纳营业税?地税局陈小姐回答:你公司对商品房采取“包装修”销...

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识