猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

房产工具

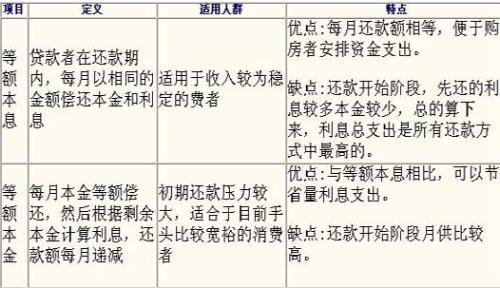

[摘要] 还款方式其实多数人都知道就两种,等额本息还款(每月还一样的钱),等额本金还款(逐月递减),主要说说对这两种还款方式的看法及购房实际操作过程中会遇到的问题吧。

还款方式其实多数人都知道就两种,等额本息还款(每月还一样的钱),等额本金还款(逐月递减),主要说说对这两种还款方式的看法及购房实际操作过程中会遇到的问题吧。

举个例子:

贷款100万,30年。

等额本金还款:6861元/月(和本息相差1554元),逐月递减11元,30年总利息73万。

(ps:本金还到第12年6个月的时候,月供降到5307元和等额本息持平,还到23年11个月时月供降至3753元比本息少1554元,和第一个月本息还款少于本金的数目持平)

从这个对比来看,貌似如果你想降低月供压力,头12年半都还最少的钱,选择本息还款,如果你想省利息,也能承受头些年的月供就选本金,是不是看着挺有道理的,然而我的看法是,无论怎样都选择本息还款法,原因有这么几点:

1.如果目的是少还利息,最好的办法是缩短贷款年限。

举例:100万20年本息还款月供6500,总利息57万,比30年本金还款总利息少还16万,头些年每月月供还少300元。

2.有人可能会想,本金月供逐年递减对未来收入越来越低的人受用,然而现实生活中,一个工薪阶层月收入逐年递减,可想而知是件多么稀奇的事情,在中国我都想不到会是什么职业。而做买卖的人投资失败倒是有可能,不过那差的是大钱,不是这类每月1-2千的小钱。所以本金还款适合那些未来收入会逐年降低的人这个说法在现实生活中,不切实际。

3.人民币贬值,现在本息每月少还的钱和许多年后当本金月供降低至本息以下时本金每月少还的钱,不是等值的。例子中首月本息比本金少还1300元,而当本金要比本息少还1300的时候,已经是24年后了,所以你把1993年的1300元和2017年的1300元比较一下,会有很直观的感觉。

所以从这几方面来看,认为本息还款法更好。在贷款买房的实际操作过程中,选择本息还款的人也多一些,因为贷款审批资料里要求借款人提供近半年银行流水证明,每月收入需要是月供的两倍,本金比本息月供要高,而且贷款年限越短,两者差距越大,所以本金的贷款申请门槛相对更高,为了稳当的贷款买房,选择本息贷款更容易一些。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识