猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

房产工具

热搜知识

关注焦点

[摘要] 既然月供成本变相降低,那以前的月供成本就可以购买更高档次的住宅了。

财政部部长楼继伟在两会记者上回答“个税改革方案有么有具体时间表时”表示,简单提高个税起征点不公平,个税改革目前复杂的是执行。

2016年将把综合与分类相结合的个人所得税法提交全国人大审议。当前个税改革不能一刀切,需要综合考虑各地经济水平和各种人群。比如有的人为了置业发展选择再学习,产生的个税需要被扣除;有孩子的群体是否应考虑到抚养支出费用;“全面二孩”后抚养费用认定。这些都不一样。税法改革不能分城市,总需要一个统一的标准。

关于个税的改革有很多意见,对于很多房奴来说,关心的莫过于房贷利息是否可以作为税前抵扣款。通俗地说,每个月领工资的时候,将住房贷款产生的利息抵减纳税人个税应纳税额。这可是一笔数额相当的钱。能够直接降低个税负担。实现降低月供压力的效果。

我们来举两个例子:

1、某人买房贷款50万,按照现在的基准利率4.9%计算,还款月的利息为50万*4.9%/12=2024元。假如此人月收入为1万元,按照目前20%的税率,节省个税为2024*20%,约为200元左右。

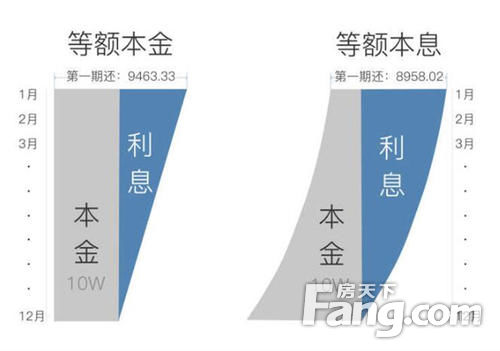

2、某人在上海购买200万元的房子,贷款140万元。30年等额本息月供为7430元。月均利息支出为3541元。如果税前收入为2万元,在扣除五险一金、税基后应纳税额为2404元,房贷利息可以在税前抵扣,他每月可以少缴税886元。月供压力大幅度降低。

从上面的例子我们可以看到,房贷利息抵扣个税,真正的受益者是中产阶级以上人群。收入越高、节省越多。如果这项政策落地。未来可能会出现以下几种趋势:

1、提前还款没必要了

提前还款无非是想少付点利息。如果房贷利息可以抵扣个税,那相当于利息被打折了。而且房贷越多,折扣越大。购房者完全不用提前还贷,拿这笔钱去做别的用途,所得一定比贷款利息高很多。

2、低首付盛行

变相的降低房贷成本,即使有能力付3成首付的人也不会选择3成首付了,而是利用这笔资金来玩“钱生钱”的游戏。

既然月供成本变相降低,那以前的月供成本就可以购买更高档次的住宅了。人们买房不再犹豫了。能买多大的就买多大的。原本打算买100万的房子,现在可能去买120万的了,袁磊打算买200万的房子,现在可能考虑250万的了。没必要节省。毕竟现在房子才是保值的,钱放在手里就只能贬值。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识