猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

房产工具

热搜知识

关注焦点

[摘要] 即使不是用来,你的流动资金用来消费也是划算的。

其实关于贷款年限问题,我们在以前也讨论过,为什么多数情况下,买房能贷30年,坚决不贷20年呢?

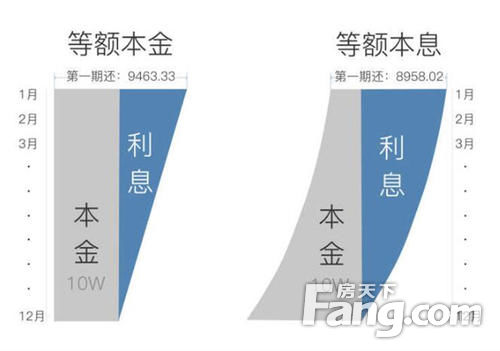

买房如何选择贷款,一般包含了三个问题,分别是还款方式选等额本息还是等额本金、贷款时间是不是越长越好、提前还款到底合不合适。搞清楚这三个问题,你不但解决了房贷的问题,还能涨不少经济学的知识。

上面三个其实都可以归纳为这个问题:你想拥有更多的流动资金,还是想把资金给银行。这里有一个前提条件,那就是你手中的流动资金不会躺着睡大觉,而是必须用于。

然后上面三个问题实质上等价于“流动资金收益率能否超过银行贷款利率?”

搞清楚这个就好理解了,各人可以根据自身状况做出选择。

① 对于流动资金收益率超过银行贷款利率的,你完全可以选择多贷款,贷款时间越长越好,也不用考虑提前还款,尽可能占用银行的钱。

② 对于流动资金收益率不敌银行贷款利率的,你应该尽量缩短贷款时间、少贷款、选择等额本金还款方式、提前还款,尽快少负担利息成本。

资金收益率和贷款利率的对比关系是你选择的关键,因为利率代表了资金的价格。

举个简单的例子:假如我们以利率4%从银行借来一笔钱,然后以6%的利率卖给下家(实际上等同于一款收益率为6%的理财产品),这中间我们赚了2%的利差。我们是不是应该尽可能多地向银行借钱,然后用我们自己的钱去?当然也有可能利差是负数,我们就应该选择尽可能少地向银行借钱,因为同等资金量,收益已无法覆盖贷款利率。

回到文章开始的问题,为什么在多数情况下,买房能贷30年,坚决不贷20年呢?

因为在目前的大环境下,货币贬值是一定的。30年房贷的月还款额相比20年房贷要轻松不少。十年前月供2000块钱,现在来看相当轻松。

另外,对于大多数刚需买房族来说,你的月收入比较稳定,在可预见的未来一段时间内很难出现大幅度的提升,而你买房后很大可能同时面临结婚生子购车等一系列支出。这个时候你需要尽可能占用多的现金,多贷款。从通胀的角度来说,今年100块钱的购买力肯定强于明年100块钱的购买力,也就是说,即使不是用来,你的流动资金用来消费也是划算的。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识