猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

房产工具

热搜知识

关注焦点

[摘要] 现在不少朋友们在办理贷款的时候,都会根据自己的需求来选择合适的贷款方式和还款方式。等额本金贷款其实就是每个月固定还款的一种还款方式。那么等额本金提前还款利息怎么算?房贷等额本金还款计算公式是什么?我们来看看小编的相关介绍吧。

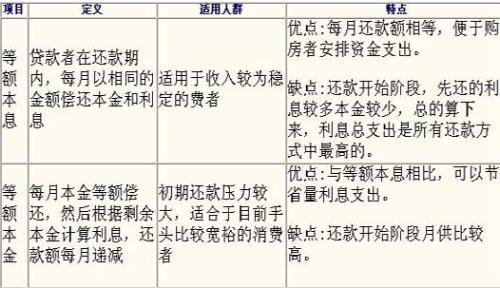

现在不少朋友们在办理贷款的时候,都会根据自己的需求来选择合适的贷款方式和还款方式。等额本金贷款其实就是每个月固定还款的一种还款方式。那么等额本金提前还款利息怎么算?房贷等额本金还款计算公式是什么?我们来看看小编的相关介绍吧。

一、需要注意一个进度问题,如果等额本金还款期已经过了三分之一,此时提前还款就不太划算了。由于等额本金还款是将贷款本金平均分配进每个月之中,并按所剩本金计算利息的,所以到了还款后期,所剩的本金就会变少,因此剩余的利息也就很少了。若在此时提前还款,并不能节省较多利息,意义不大。

二、若在还款时间过了三分之一后,可以采用部分提前还款的方法,也就是不要全部还清贷款,只还一部分。同时,需要缩短贷款年限。减少了资金的占用时间,自然所要支付的利息就少了,这种方式相对来说更为省钱。

三、等额本金的还款方式在后期的每月还款数额是不大的,所以用这种还款方式要提前还款时,选择在还款前期提前还,到了后期意义不大。当然,若贷款利率不高,甚至不要选择提前还款,将钱用于其他理财所赚取的收入可能都比利息高。

房贷等额本金还款计算公式

一、等额本金还款法其计算公式如下:每季还款额=贷款本金÷贷款期季数+(本金-已归还本金累计额)×季利率。如:以贷款20万元,贷款期为10年,为例:每季等额归还本金:200000÷(10×4)=5000元;一个季度利息:200000×(5.58%÷4)=2790元;则一个季度还款额为5000+2790=7790元。

二、第二个季度利息:(200000-5000×1)×(5.58%÷4)=2720元;则第二个季度还款额为5000+2720=7720元;……第40个季度利息:(200000-5000×39)×(5.58%÷4)=69.75元;则第40个季度(后一期)的还款额为5000+69.75=5069.75元。

三、由此可见,随着本金的不断归还,后期未归还的本金的利息也就越来越少,每个季度的还款额也就逐渐减少。这种方式较适合于已经有一定的积蓄,但预期收入可能逐渐减少的借款人,如中老年职工家庭,其现有一定的积蓄,但今后随着退休临近收入将递减。

等额本金还款的利息计算可以根据上述公式来进行计算,如果不太了解的话,可以咨询一下金融机构,请专业人士来帮忙计算。以上就是小编关于等额本金提前还款利息怎么算?房贷等额本金还款计算公式是什么?的相关介绍,希望对于大家办理等额本金还款有一定帮助。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识