猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

房产工具

[摘要] 很多人在申请房贷时总是算了一笔“糊涂账”,甚至发现不知不觉就有了不良信用记录,其实,有不少符合银行利益、但对消费者并不划算的操作方式。

很多人在申请房贷时总是算了一笔“糊涂账”,甚至发现不知不觉就有了不良信用记录,其实,有不少符合银行利益、但对消费者并不划算的操作方式。

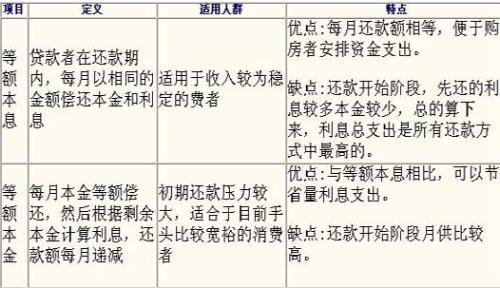

1、不同的还款方式,支付的总金额差别巨大

银行贷款还款方式分为两种,种等额本息还款,第二种等额本金还款。一般而言,银行不会主动提等额本金的还款方式,因为这种方式对购房者而言后期会省不少钱,但是银行的利益就会相应减少,但是对于经济情况紧张的购房者来说,等额本息的还款压力更小。

2、信用卡自动扣款日 最后还款日

使用自动还款的用户提前查看自己账户余额是否足够,并在最后还款日之前2天至3天存入足额资金,否则极有可能导致自动还款失败。

3、临时额度未一次还清将影响个人征信

临时额度到期时,需要一次性偿还所有提升的金额。如果未还或未还清,将产生超限费。除了超限费,还有每天万分之五的利息,并且将计入影响个人征信!

4、只还“还款”会影响信用额

按照还款额还款虽然不产生信用污点但是每月都是刷卡金额大于还款金额每月都有利息利滚利最后造成债台高铸,还款压力加大,一不小心就会连还款额都还不上,产生。

5、分期付款难捡便宜

分期付款的手续费其实并非表面上的那个数字,乍一看并不是很贵。但你忽略了一个问题,随着每月还款,你的借款基数在减少,但有些银行仍然按照最初的借款金额给你计算手续费。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识