猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热门问答

房产工具

[摘要] 现如今,贷款买房已经是买房最常见的方式。当攒够了钱,准备结清房贷前,你真的以为提前还清房贷如你想的那般划算吗?让小编带你探讨一下这个问题吧。

现如今,贷款买房已经是买房最常见的方式。当攒够了钱,准备结清房贷前,你真的以为提前还清房贷如你想的那般划算吗?让小编带你探讨一下这个问题吧。

一、现行住房按揭贷款的利率到底有多低?

1、住房公积金贷款

通常情况下,住房公积金贷款的利率可以说是在常见贷款中的。按照国家银行的相关规定:目前5年期以上公积金贷款年利率为3.25%。

2、商业住房按揭贷款

除了公积金贷款外,商业住房按揭贷款的利率仅次于公积金按揭贷款。目前5年期以上贷款年利率为基准利率的8.5折至基准利率(即4.165%至4.9%)

二、针对于提前还贷,小编结合几种常见情况提点建议

1、手头长期有闲置资金,但没有合适的理财渠道

住房按揭贷款的利率目前是相对较低的,如果实在没有合适的理财渠道可以考虑购买理财产品。因为住房贷款的期限普遍较长,如果结清了再贷的话可就不能够再享受这么优惠的利率了。

2、准备过户

如果购房贷款人因为住房按揭贷款所以才购买房产进而做抵押的。如果在贷款的过程中你的房产准备要过户的话,那么不管划不划算,肯定是需要先将贷款结清。

3、按揭贷款快到期

如果对资金有更多的需求,而仅有的住房已抵押在银行做按揭贷款,如果再次贷款的金额明显超过需要还款金额,可以考虑提前还贷。

例如:购买价格100万住房,首付30万,贷70万。其中70万已还款35万,剩35万。若将35万还掉,可再从银行贷款70万,比之前多出35万。(建立在抵押率70%,房价无波动的情况下,若房价在此期间上涨这再次贷款银行的评估价格会更高)。

但再次贷款的资金成本会高于按揭贷款。

4、记性不好,还款意识淡薄

一些人因为每个月还款金额不大,而贷款银行又不是常用银行,因此出现长期还款现象。还款对个人征信会产生很大影响,因此针对还是不长记性的你还是提前还了吧。

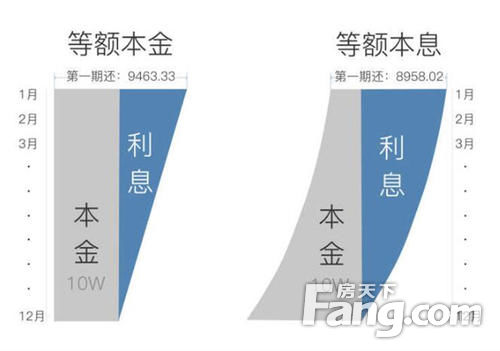

5、不同还款方式提前还款的区别

如果你的还款方式是等额本息,且还款已达50%以上时,这时提前还款是不划算的。因为这个节点贷款的总利息已经还了大部分,提前还款的大部分是本金,不划算。

而等额本金每个月还款的本金是一样多,随着本金减少利息相应减少。因此等额本金提前还款影响不大,相对等额本息会划算很多。

不同的银行一般规定不一样,但在借款合同中会对提前还款有明确的阐述,比如刚贷款后的1-2年提前还款,一般银行会收取一定比例的违约金。如果违约金高于了一年的贷款利息,则可考虑等过了违约期后再还。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识