猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热门问答

房产工具

[摘要] 看中房子、签了购房合同后,就到了向银行申请贷款这一步。尽管已向银行提交了相关材料,但很多购房者都会有这样的担忧:害怕房贷办不下来,导致最终买不了房。对此,小编要说的就是,如果你有看过本文攻略的话,那么你就不用那么烦恼了!

看中房子、签了购房合同后,就到了向银行申请贷款这一步。尽管已向银行提交了相关材料,但很多购房者都会有这样的担忧:害怕房贷办不下来,导致最终买不了房。对此,小编要说的就是,如果你有看过本文攻略的话,那么你就不用那么烦恼了!因为看了本文就可知银行在审批房贷时都要查哪些方面,这样一来,可不就是“心中有数”了?

一、征信报告

借款人在申请购房贷款时,银行首先会对借款人的征信情况进行调查,也就是查询借款人的征信报告。如果最近2年内存在连续三次或累计6次还款记录(即连三累六),则可能会被拒贷。

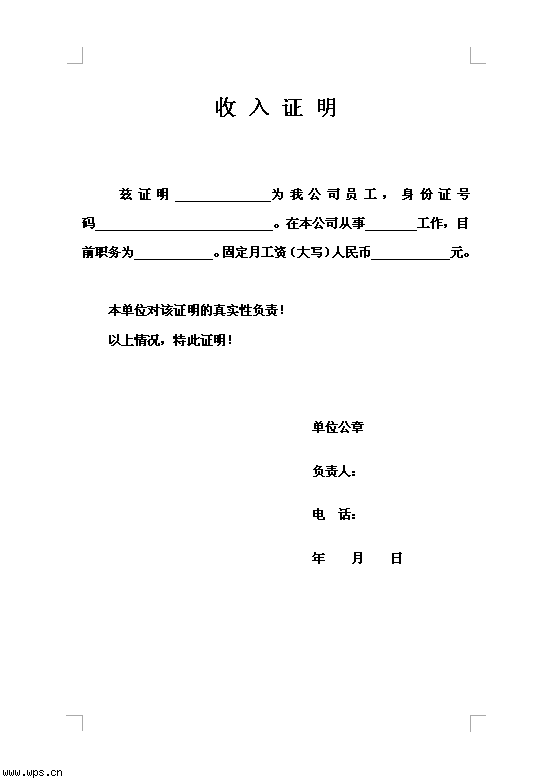

二、收入证明

收入证明直观体现了借款人的还款能力。一般来说,银行对还款能力的要求是月收入≥房贷月供*2,如果借款人正在偿还其他贷款,则要求月收入≥(现有贷款+房贷月供)*2。

三、银行流水

银行流水是收入证明的直接佐证,也可直观反应申请人的消费能力、纳税情况,银行一般会要求申请人提供最近半年的完整银行流水。如果银行流水不足(房贷一般要求流水为月供的2倍),银行也有可能会拒贷。

四、年龄职业

借款人的年龄职业从侧面反映出其还款能力和稳定性。银行审核贷款时要求的年龄为18-65周岁,其中25-40周岁是比较受欢迎的群体,其次是18-25周岁40-50周岁的人群。年龄在50-65岁的人发生疾病的几率更大些,会影响到正常还款。

至于借款人的职业方面,像公务员、教师、医生、500强企业员工等工作收入稳定的人群,是会被银行归类为优质客户的。即更容易受到银行的青睐。

五、负债情况

如果借款人尚有其他贷款未还清,或信用卡欠款较多的话,那么就会非常遗憾。因为这样一来,银行就会质疑申请人的还款能力,银行也有可能会拒贷。

六、婚姻状况

众所 ,在银行眼中已婚人士要比单身人士更稳定。对于已婚人士来说,如果夫妻双方共同申请贷款,不仅会提高审批通过的几率,而且也容易获得更高的贷款额度。不过如果是夫妻共同申请,银行也会考察其配偶的征信。

因此建议在申请前,应先关注自身和配偶的征信情况。可通过网上查询方式或前往当地征信部门查询个人征信报告。需要注意的是,房贷面签的时候要求夫妻双方到场,并且要提供结婚证、户口本原件;如果是离婚人士则需要提供。

买二手房的话,银行会考察贷款房屋的房龄。通常要求是20至25年,比较宽松的会要求30年,较为严格的只有15年或10年,房龄大的二手房贷款额度可能会被降低,遇到严格的银行干脆被拒贷,可以说房龄越短,越容易获得贷款,且额度也比房龄较大的高。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识