猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热门问答

房产工具

[摘要] 选择使用贷款的方式来买房是很常见的,贷款年限可以分10年、20年、30年,大多数购房者在贷款买房选择贷款年限时,可能在30年和20年之间徘徊,当然,经济实力较强的人也可能会选15年、10年等。那么买房贷款30年亏吗?

选择使用贷款的方式来买房是很常见的,贷款年限可以分10年、20年、30年,大多数购房者在贷款买房选择贷款年限时,可能在30年和20年之间徘徊,当然,经济实力较强的人也可能会选15年、10年等。那么买房贷款30年亏吗?

贷款年限长有什么好处?

1、每月还款压力小

有些人买房是为了结婚,但买房后还要面临结婚生子购车等一系列支出,这对于一对年轻夫妻甚至两个家庭来说都是不小的支出。因此尽可能长的贷款年限可以减轻每月的还款压力,也可以让夫妻二人松口气。

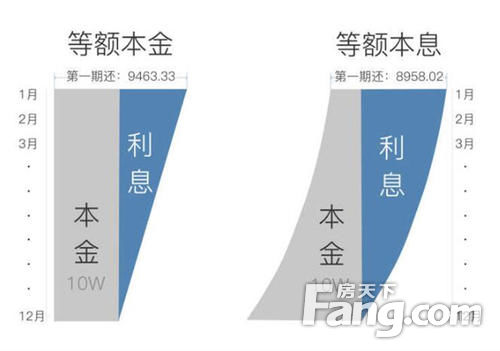

比如:同样贷款200万,贷款20年,等额本息每月要还近1.31万元,而贷款30年的话,每月只需还近1.06万元,这样每月就可以多出近0.25万元的结余用于生活支出。

不过,购房者还需要注意一点,月供不要超过月收入的50%,可以的话,尽量控制在30%以内,否则将降低生活质量。

2、越长的贷款年限越适合提前还款

大多数银行还款都是先还利息再还本金,所以提前还贷不要超过贷款期限的1/3。因为你已经把大部分利息还了,所以提前还贷并没有多大意义。

比如:贷款300万,如果是贷款20年,你已还近117.8万,还要还250.9万左右,总共还368.7万;如果是贷款30年,你已还近95.5万,还要还近276.2万,总共还371.7万。由此可见,贷款30年比贷款20年的利息就仅仅多出3万,但你这些年的生活质量却很不一样。

3、可以买更大的房子

大家都知道,贷款年限越长,月供越少,那为何不多贷一点,买一个大点的房子呢?要知道,你贷款200万,年限为20年,月供是13088元,而贷款300万,年限为30年,月供也就是15921.8元,两者仅相差2833.8元,但总价相差100万。总价相差100万元的房子,不管是在户型、地段、面积、配套,还是位置方面,两者的差距都很大。

买房贷款30年亏吗?

对于“买房贷款30年亏吗”这种说法,其实也没有依据。如果真等到过了30年,说不定到时你一个月工资的20万元,而房贷只有5000元,也是不无可能的,因此这5000元对那时的你来说,基本上可以说是没有压力了。

如何选择贷款年限

1、根据购房者的收入和自身经济状况

如果你的收入比较高而且稳定,那相对就比较适合短期贷款,因为时间越短利息越少。尤其是对于只是为了暂时周转的高收入人群来说,这样可以节省下不少房贷利息。而对于收入较低还不稳定的人群,拉长年限会比较划算。

2、要看你手握现金的投资

如果你手握现金的投资高于按揭贷款利率,延长贷款期限你就可以把手里的现金进行投资,那你等于在赚钱。而如果低于,缩短贷款期限则会替你节省一部分利息,但这样也会增加自己的还款压力,因此购房要根据收入把这种压力控制在适度范围内,不能因此大大降低自己的生活水平。

还款还是应该结合自身的实际情况,一般来说房贷选15年或者20年的还款年限比较合适。不过小编还是觉得,随着年龄的增长,收入增高,你会发现换到一定年限之后,房贷就不再是压力了,还款也会变的比较轻松,不容用手里的闲置资金来投资增收。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识