猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热门问答

房产工具

[摘要] 买房还款有妙招,买房对大多数购房者来说都是一件天大的事情,我们在买房时往往会选择贷款,而且一贷就是二三十年,因此懂得还款的奥妙就显得实用和重要!

宝典一玩转贷款银行

借款人选择不同的贷款银行,是可以达到不同省钱效果的。从目前的房贷市场来看,外资银行本土化程度越来越高,内资银行的竞争意识越来越强,借款人的可选余地也越来越大。

建议借款人在选择银行时还需根据自身实际情况,从贷款产品是否适合自己和还款便捷度等方面来权衡,切勿盲目跟风,以致在日后还款时“追悔莫及”。

宝典二 吃透还款方式

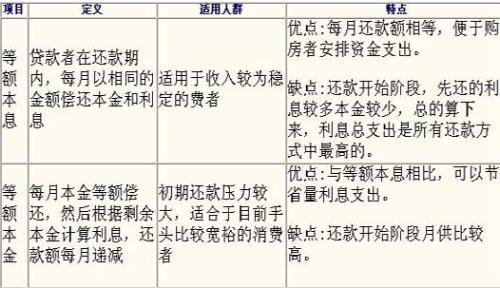

除银行的选择外,选择适合的还款方式也可以让借款人达到省钱目的。指出,目前市面上比较普遍的还款方式有等额本息、等额本金、双周供等。

其实,你在看一手房子的时候,售楼小姐给你算的都是这种,因为每月还款数额固定,而且相对于另一种方式,这个金额更小,更容易被买房者接受。但是你们知道这个的真实还款情况是什么样吗?以贷款20年,贷款100万元,算下来月还7485.2元月还款为例。每个月还银行7485.2元-----其中,5458.33元是利息,2026.86元是本金,也就是说,你还的钱,大部分是银行利息,而本金还的较少。

到了还款期限一半的时候(比如是20年还,你已经还了10年了),利息已经在前10年还的差不多了,但是你的本金还有很大部分没还的,这些是必须还的,即便你10年后条件好很多了,可以提前还了,但是后面的基本是本金,利息很少,你提前还已经没有什么意义了。你在银行,基本只跟你说这一种,因为这样,银行的利益才会大化。

我发现一个问题,就是,银行不会主动提出有这种还款方式。基本都只说前一种。这个还是以贷款20年,贷款100万元,算下来月还9625元月还款为例。

每月还的钱要比等额本金多2140多元。其中-------4166.67元是本金,5458元是利息。 第2个月开始,只还9602.26元,因为本金上月还了4166.67元,这月利息重新计算,要少23元的利息。以此类推,越到后面还款压力越小。

宝典三 抵押

对于想达到省钱目的的借款人,还可以选择时下较为盛行的抵押款。有购房需求的借款人可以选择抵押亲朋好友名下房产,再加上手头积蓄实现购房愿望。

建议使用抵押房产再购房的借款人,尽量不要选择抵押后再贷款的形式购房,因为这样是要支付抵押贷款和商业贷款两部分的月供,且商业贷款部分的利率可能会按上浮,对于借款人会形成较大的还款压力。如果借款人选择抵押贷款再加上公司年终分红、奖金及父母资助等实现全款购房,则可在一定程度上规避二套房政策。

宝典四 巧用公积金

对于足月缴纳公积金的借款人来说,建议他们尽量使用公积金贷款,这样可以将账户内闲置资金合理利用。另外,使用公积金购买政策性住房时,不但可以享受众多的优惠。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识