猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热门问答

房产工具

[摘要] 买房贷款很正常,因为买房的价格比较高,所以一次性很难拿出这么多的钱来,贷款既然选择了这种方式,那就会有相应的还款方式,贷款一般情况下会有两种还款方式,就是等额本金或者是等额本息,如果是没有给银行特别交代的话,银行直接会给你选择成等额本金。

买房贷款很正常,因为买房的价格比较高,所以一次性很难拿出这么多的钱来,贷款既然选择了这种方式,那就会有相应的还款方式,贷款一般情况下会有两种还款方式,就是等额本金或者是等额本息,如果是没有给银行特别交代的话,银行直接会给你选择成等额本金,我们一起来了解公积金等额本金和等额本息哪个适合提前还款?这些你知道吗?

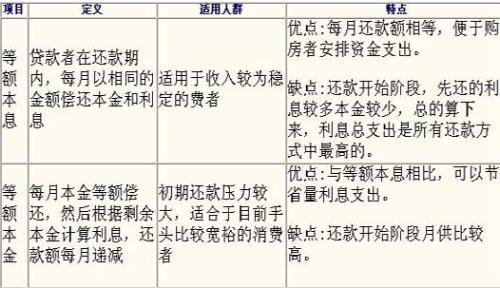

1、两种还款方式哪个划算取决于还款人个人情况,可自己选择跟银行协商。等额本息还款时间长,还款金额固定,更适合收入稳定,擅长精通理财的群体,等额本金还贷金额越来越少,更适合生活负担越来越重(支出越来越多)或收入会逐渐减少(临近退休)的群体。

2、等额本息占用银行贷款数量更多、占用时间更长,方便贷款人合理生活和理财,可以更好的“以钱养钱”。等额本金减少和缩短占用银行的钱,支付利息总和较少。

3、提前还贷需要注意:如果使用的是等额本息还款法,且已进入还款中期(贷款20年,已经还款10年左右),所偿还的更多是本金,能够节省的利息有限,提前还款意义不大。

4、如果使用的是等额本金还款法,则要分两种情况看:处在还款初期(3年内)的话,提前还贷是比较划算的,因为月供中利息多于本金;若还款期已过1/4,此后在月供的本金和利息构成中,本金开始多于利息,也不适合提前还款。

二、公积金等额本金和等额本息这些你知道吗?

等额本息法的主要特点为每月的还款额相同,在月供中“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小。所支出的总利息比等额本金法多,而且贷款期限越长,利息相差越大。但由于该方式还款额每月相同,适宜家庭的开支计划,特别是年青人,可以采用用本息法,因为随着年龄增大或职位升迁,收入会增加。

等额本金法的主要特点为每月的还款额不同,它是将贷款额按还款的总月数均分(等额本金),再加上上期剩余本金的月利息,形成一个月还款额,所以等额本金法前1个月的还款多,尔后逐月减少,越还越少。所支出的总利息比等额本息法少。但该还款方式在贷款期的前段时间还款额较高,适合在前段时间还款能力强的贷款人,年龄大的可采用本金法,因为随着年龄增大或退休,收入可能会减少。

以上为大家分享的公积金等额本金和等额本息哪个适合提前还款?这些你知道吗?很清楚的说明了这两种还款方式的基本情况,两种还款方式的区别还是很大的,大家可以根据自己的情况来选择,提前还款的话如果是在经济条件比较好的情况下,可以选择直接全部还完。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识