猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

房产工具

热搜知识

关注焦点

[摘要] 公积金贷款如何办理?有什么条件?怎么计算额度?贷款年限是多少?公积金贷款的利率较低,可以省下很多购房成本,购房者如果想要顺利办理,那就需要提前了解清楚相关知识。

一般来说,公积金贷款是能够节省购房成本的方式,因此广受购房者的关注。那么,公积金贷款如何办理?需要什么条件?怎么计算额度?贷款年限是多少?这些问题购房者需要提前了解清楚,现在就跟着小编一起具体了解一下吧。

1、申请住房公积金个人贷款需要符合什么条件?

答:(1)具有城镇常住户口;(2)申请贷款前六个月应连续正常缴存住房公积金;(3)具有较稳定的经济收入和偿还贷款的能力;(4)没有公积金个贷债务及其他尚未还清的数额较大、可能影响贷款偿还能力的债务;(5)申请公积金个人购房贷款的借款人,须购买本市城镇具有权的自住住房,且购房首期付款的金额不低于规定比例。

2、申请住房公积金贷款需要携带哪些材料?

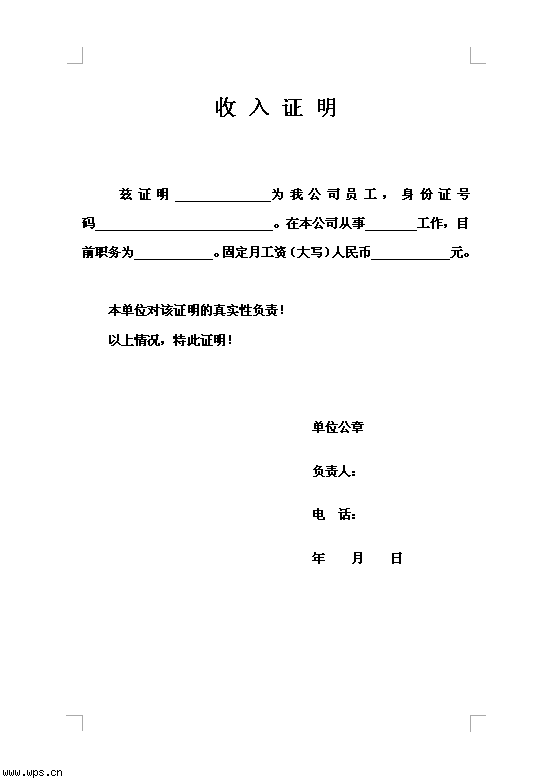

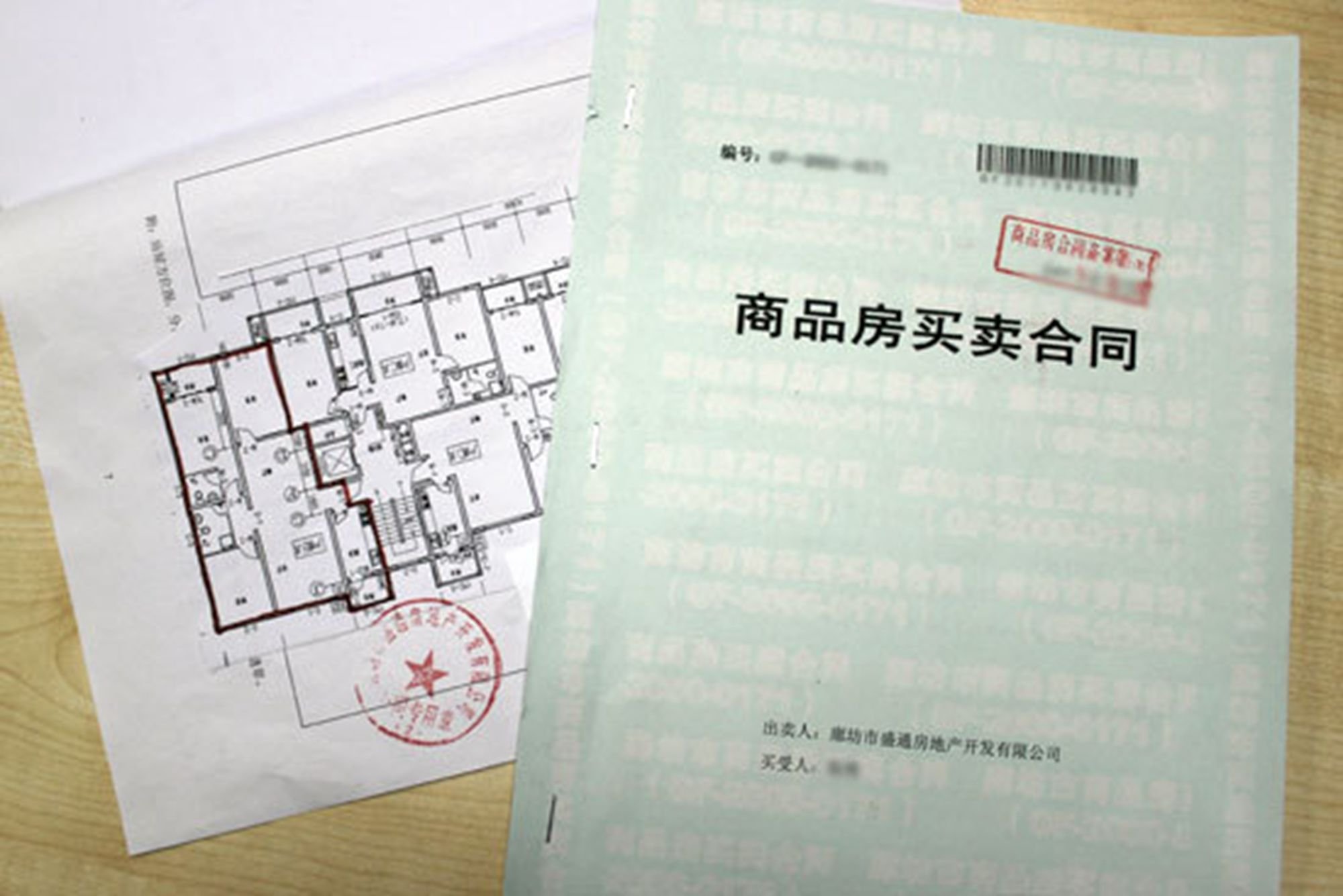

答:(1)主贷人、配偶、参贷人的公积金帐号、身份证、婚姻证明;(2)购房合同和不低于规定比例的首付款;(3)卖方或买方收款帐号;(4)卖方的房产证复印件;(5)主贷人、配偶、参贷人的收入证明。

3、住房公积金个人购房贷款额度如何计算?

答:对第一次购买自住住房,且有两个人及以上参与公积金贷款的家庭,采取以户为基础,主贷人、配偶(或参贷人)分别计算额度的办法,先计算每一个符合贷款条件的借款人的可贷额度,然后将借款人的可贷额度累加。基本公积金可贷额度不超过40万元,补充公积金可贷额度不超过10万元,总计不超过50万元。

4、住房公积金贷款的贷款年限如何确定?

答:申请住房公积金个人购房贷款,一手房长不超过30年,二手房长不超过15年;申请自住住房公积金个人建造、翻建、大修贷款,长不超过15年;申请购房贷款附加建造、翻建、大修住房公积金贷款,贷款年限应与申请的购房贷款年限一致。另外,上述年限均不得长于借款人法定离退休时间后的5年。

5、如何办理住房公积金贷款?

答:(1)借款人持规定资料向管理提出贷款申请;(2)管理审查贷款资料并与申请人实行面谈,受理借款人贷款申请后的5个工作日内做出准予或不准予贷款的决定;(3)借款人及配偶到受托银行签订借款担保合同;(4)借款合同生效后,受托银行将贷款金额转入借款人的银行存款账户。

以上就是小编为大家整理的公积金贷款的相关知识,希望可以帮到你们。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

北京地铁3号线9月即将开通,盘点沿线利好新盘

北京地铁3号线9月即将开通,盘点沿线利好新盘

北京限购政策调整 五环外可新购一套房

北京限购政策调整 五环外可新购一套房

获取更多精品房产知识