猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热门问答

热搜知识

关注焦点

[摘要] 看了好多文章,都提出了关于等额本金还款和等额本息还款的区别。绝大多数帖子都说是等额本金比本息的方式要好,都说银行推荐前者是有什么利益关系的。而且。都转载了某些论坛或者其他形式的说法来证实自己的说法。然而,他们抄袭的都是同一个说法,同一种计算方式。

看了好多文章,都提出了关于等额本金还款和等额本息还款的区别。绝大多数帖子都说是等额本金比本息的方式要好,都说银行推荐前者是有什么利益关系的。而且。都转载了某些论坛或者其他形式的说法来证实自己的说法。然而,他们抄袭的都是同一个说法,同一种计算方式。

其实,这是个误区。

首先,我想说的是,即使作为一个金融行业的外行人。只要学会资金的时间价值,以及贷款利息的计算方式。都能得出两者是相同的道理。

其次,关于等额本金还款和等额本息还款,其实质是一样的。其区别就在于每次本金的还款额。当我说这句话的时候,可能有很多人会骂我。其实我也可以拿出一大堆很长很专业的术语来证明该论据。可惜,我觉得没那个必要,而且我也没有那个精力。

总的来说:不管你手里有多少资金,不管你采取何种还款方式。按照银行资金的时间价值计算,只要你这个月还欠银行本金,那么就按照剩余本金乘以月利率来还利息。 两种贷款方式都是一样的,区别就在于本金还多少而已.而大部分人认为两者的利息有区别是因为你计算的时候,仅仅是将整个还款期间的现金流进行简单的加减法,并没有乘以时间价值参数。

也就是说,当银行按照资金的时间价值跟你算利息的时候,你给他了。

但是各位,你每个月自己手里的钱是否也算其时间价值呢?显然没有!

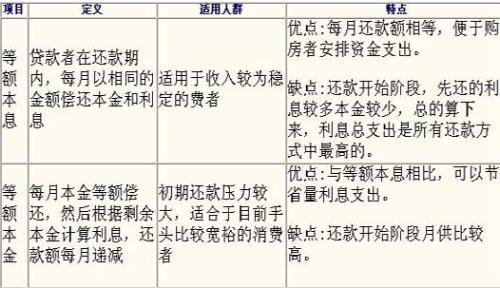

先照着这个图片来说.这个公式是等额本息的计算公式,其中的P,就是你每期要还款的金额.(公式里是假设30年还款的).我们可以看到,里面你的贷款金额是一个不变的量.那么当这个贷款金额不变的时候,折现率R越大,你每期的还款金额P就越高.这个R就是各位的贷款利率.在银行计算每期还款额的时候,都是假设这个R,每年都是一样的.也就是收益率曲线是水平的.在水平的情况下,等额本息和等额本金两种还款方式其实是相同的.名义上等额本金比等额本息少还的那部分利息是对等额本金前期偿还较多本金的一种补偿而已.但是实际上,在长达三十年的还款期间中,这个折现率R总会碰见变化,比如央行降息 加息.所以这个收益率曲线有可能是前高后低,也有可能是前低后高,也有可能是两头低中间高,也有可能是两头高中间低.这个时候,由于两种还款方式每一期的本金权重是有差异的,所以就会产生一种较为核算而另一种较为不核算.但是对于我们老百姓来说,如此长的期限的收益率曲线预测是不可能的,实际上对于银行来说也是不可能预测的,所以选择何种方式就完全是看个人喜好了.

扩展:为什么有钱也不要付全款.而是要银行贷款.很多人觉得我可以把剩下的钱投资别的东西,这还没有说到点子上.因为一般来说,一个老百姓的投资回报率是很少超过放贷利率的(在同风险的情况下,比如银行存款只有3.3%,而很多理财产品也不超过6%,另外的投资标的就不考虑了,因为其风险指数已经大大超过全额付款的风险了.毕竟全额付款这种行为对于购房者来说算是一种无风险投资.(这一段话可能会产生误解,大家好好体会一下)).其实每一个人都可以为自己编制一张资产负债表.比如你的房产,汽车,还有你每年工资的折现后的现值,都可以算做你的资产.而你的房贷车贷可以算作你的负债.而金融学上,社会平均利率的上升会使得你的资产缩水(这个资产指的是你未来现金流收入的折现值).这个平均利率包括了通货膨胀率,而通货膨胀是长期存在的,在一个较长期间,这个通胀率的累积是很可观的.反之,社会平均利率的上升也会使得你的负债缩水.那么我们就会发现,当资产和负债比是1比1的时候,两种影响会相互抵消掉.所以这才是需要贷款买房的真正原因.就是为了提高你的负债率而抵御整个社会的通货膨胀.进行资产和负债的利率风险的对冲.

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识