猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热门问答

房产工具

[摘要] 土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入为计税依据向国家缴纳的一种税赋,浙江土地增值税暂行条例实施细则?我们又需要注意些什么?

土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入为计税依据向国家缴纳的一种税赋,不包括以继承、赠与方式无偿转让房地产的行为。那么浙江土地增值税暂行条例实施细则?我们又需要注意些什么?

浙江土地增值税暂行条例实施细则?

1、土地增值税清算单位的确定

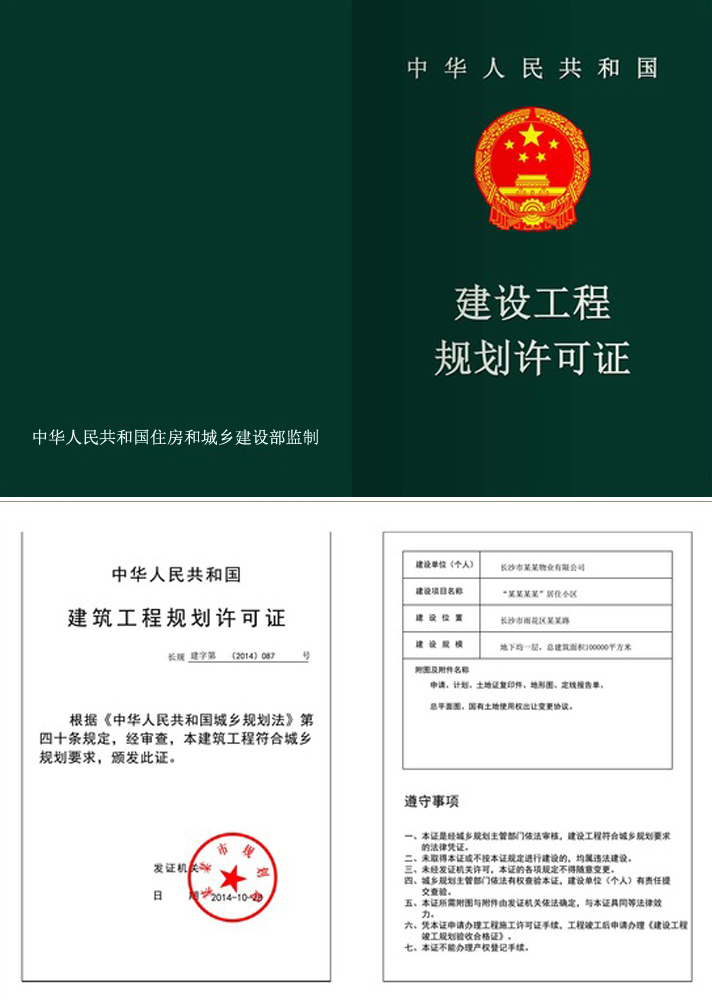

土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,一般以城市建设规划部门颁发的《建设工程规划许可证》所审批确认的分期项目为清算单位。

2、扣除项目的计算分摊

房地产开发企业应按照清算单位或开发产品类型,采用受益和配比的分配原则,计算分摊扣除项目。对按照税收规定属于可直接计入的扣除项目,应直接计入清算单位或开发产品类型的扣除项目

3、超标准层高可售房产的建筑安装工程费扣除

对多个清算单位或不同类型开发产品共同发生的建筑安装工程费,在按建筑面积法计算分摊时,对超标准层高可售房产应按以下方法计算:对层高高于4.5米(含4.5米)低于6米的,其可售建筑面积按1.5倍计算;对层高高于6米(含6米)的,其可售建筑面积按2倍计算。

4、购买在建项目进行继续建设再转让的扣除

房地产开发企业购买在建房地产开发项目后,继续投入资金进行后续建设,达到销售条件进行商品房销售的,其购买在建项目所支付的价款及税金允许扣除,但不得作为土地成本和房地产开发成本加计20%扣除以及房地产开发费用按比例计算扣除的基数。后续建设支出的扣除项目处理按照《土地增值税暂行条例》第六条及其实施细则第七条相关规定执行。

浙江土地增值税暂行条例实施细则中需要注意什么?

对清算前取得的让渡收入应并入清算单位收入一并计算征收土地增值税。对不同类型房地产开发产品,应分别计算增值额的,让渡收入应按照建筑面积法在不同类型可售房产之间进行分摊,分别并计不同类型可售房产的收入。

对清算后取得的让渡收入,根据该清算单位土地增值税清算时确定的税负率计算征收土地增值税,即:计算缴纳的应缴土地增值税=无产权房产让渡收入*该清算单位的清算税负率。

浙江省为了规范土地、房地产市场交易秩序,合理调节土地增值,维护国家权益,制定了土地增值税暂行条例。以上内容就是小编关于浙江土地增值税暂行条例实施细则是什么,我们又需要注意些什么的相关介绍,希望对于浙江省的朋友们有一定帮助。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识