猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热门问答

房产工具

公积金贷款提前还款分为一次性偿还和部分偿还,借款人可根据自身经济情况选择。那么,公积金贷款提前还款划算吗?

公积金是不是要提前归还贷款,还是要根据个人情况来决定。决定要不要提前还款,首先要考虑三个因素:未来融资的能力、未来用钱的程度,以及目前的投资。

这其中我觉得最重要的是未来融资的能力(但这又跟用钱的数额和程度相关联),以公积金这件事情为例,估计题主这是套买房?未来可能还会面临换房需求(如果题主已经一步到位可以忽略以下这部分)。在目前的政策下,二套和三套房的融资是受到比较明显的管制的。虽然政策是持续不断变化的,但是谁知道下一次买房是正好遇上哪个政策对吧。。。尤其如果第三套房(其实是第三次买房,因为很多情况下银行是认房又认贷的,即使换房卖了还是算你买过一套),大概率需要全款支付,这种情况下如果用这些钱提前还清了,就很难进行下一次融资。

然后才是目前的投资。前面的答案好多都说到了,在目前所有的融资/贷款方式当中,公积金贷款无疑是成本低廉的。就目前同期来比较,公积金贷款利息4.5%,基本上只要买银行理财产品和各种“宝宝”,都可以获得超过这一利息的,当然还有各种更高的投资,不在此题讨论范围内。因此从付出的角度来想,虽然每个月要还一定数额的利息,但是通过理财把原本用于提前还款的这部分钱进行管理,从而获得高于利息的,其实也就平衡了这部分成本。从这个角度来说,也不应该提前还款。

公积金贷款提前还款划算吗?考虑通货膨胀。中国通货膨胀率一直处于银行利率之上,那就意味着,你的还款额是以每年高于银行利率的速度在贬值,那对于贷款的你来说是很划算的。也就是说现在的钱值钱,随着时间推移,钱越来越不值钱,那为什么要在钱值钱的时候还钱,而不是在越来越不值钱的过程中慢慢还钱呢?而且是勒紧裤腰带攒钱还这借那借的一下子还清贷款呢?

另外,从工资收入角度,通货膨胀的存在,也致使社会工资收入普遍在不断增长。设想一下,你现在月收入三千,每月还一千房贷,是工资收入的三分之一,而五年后你的收入是四千,房贷还是一千(仅仅因为贷款利率的变动会上下浮 运一些,也不会超过一百元),这时的房贷仅是你收入的四分之一,经济压力是越来越小的。

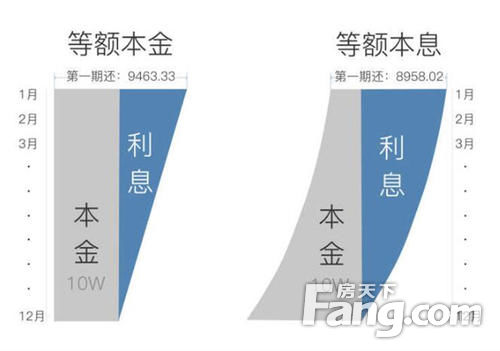

还有一点,也是银行最丧尽天良的一点,这一点在办贷款时银行是不会提示你的,不过就算老百姓明白了也无济于事,那就是现在的公积金按揭贷款是按等额本息的方式还款,这种还款方式是每月还款额中的本金比重逐月递增、利息比重逐月递减。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识