猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

房产工具

热搜知识

关注焦点

[摘要] 很多购房者并不知道要评价购房能力,等到看到了满意的房子后才去评价购房能力,此时才发现要么是自己准备的首付款不够,要么是月供超过了自己能承受的范围。那么应该如何做买房能力评估呢?

很多购房者并不知道要评价购房能力,等到看到了满意的房子后才去评价购房能力,此时才发现要么是自己准备的首付款不够,要么是月供超过了自己能承受的范围。那么应该如何做买房能力评估呢?

1、确认意向房源

买房之前购房者一定要根据自己的实际出发,考虑自己买房是为了满足哪方面的需求,然后寻找适宜的房源。同城之间,位置的不同会导致房价有很大的差距。提前了解各区域的大致房价,可以让购房者在心中提前预估一个大致的承受范围。

2、选择购房方式

目前购房的方式主要分为两种:一次性付款和贷款买房。如果你手头有足够的资金,那么你就可以选择一次性付款买房,这种方式不用支付手续费以及银行的贷款利息,还能得到优惠,而且手续简单。但是也存在一定的后续风险。如果你的资金不是那么充足,就应该选择贷款买房,这也是目前大多数人的选择。

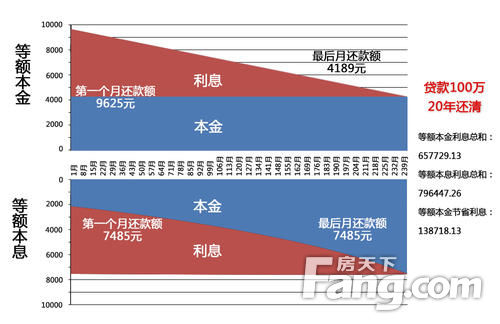

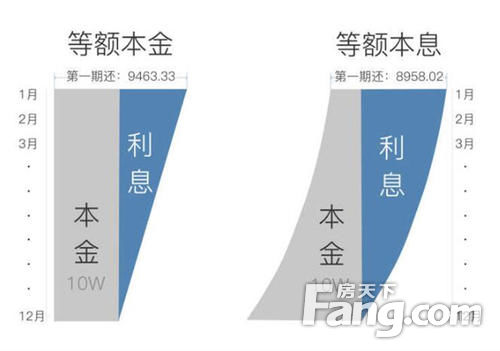

如果是贷款买房,贷款能力主要涉及两个方面,一是首付,二是月供。首付的多少取决于购房者的可用资产有多少,而月供一般认为不应超过家庭总收入的50%。关于还款方式的选择,一般有两种:等额本金与等额本息。前者是前期压力大,之后月供慢慢减少;后者是月供一直保持不变,适合经济能力相对差一些的购房者。

3、计算可用资产

判断购房者的可用资产可以从两个方面入手,一是已有可变现资产,二是收支状况。可变现资产包括存款和负债。存款不仅包括拥有的现金,还包括公积金、理财等可以利用的资产。负债包括信用卡欠款、银行贷款、其他欠款等。而收支状况主要是指每个月的固定收入和支出,可利用它简单计算自己的月供能力。

4、评估自己首付能力

如果是贷款买房,目前银行贷款政策要求首次购房者首付款为总房价的30%就可以,二套房购房者至少为总房价的40%(各城市政策稍有差别)。

5、查询个人征信

银行在批准住房贷款前,购房者还需要注意个人信用状况,它决定着是否可以顺利办理购房贷款。如果有多次银行还款的情况,可能一票否决,那么购房者只能选择一次性付款购房。这点十分重要,也是绝大部分首次购房者容易忽略的问题。

6、计算养房能力

除了购房款之外,购房者还需准备三项其他的费用。一是税费,一手房置业者还要准备维修基金、契税和配套费用等。购买二手房的需要支付中介费、契税、增值及附加税、个税、贷款评估费等;二是养房成本,包括物业费、供暖费、燃气费、水电费、网费、车位费用等。三是预留资金,包括家庭日常开销,医疗资金等。

以上就是小编总结的关于买房能力评估的6点内容。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识