猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热门问答

房产工具

[摘要] 对于有买房打算的人来说,缴存多年的公积金终于可以派上用场了,但是在使用公积金之前,你必须要问自己真的了解公积金贷款吗?其实,很多人在使用公积金时都会陷入误区而不自知,小编就带你一起看看公积金贷款常见的误区有哪些吧?

对于有买房打算的人来说,缴存多年的公积金终于可以派上用场了,但是在使用公积金之前,你必须要问自己真的了解公积金贷款吗?其实,很多人在使用公积金时都会陷入误区而不自知,小编就带你一起看看公积金贷款常见的误区有哪些吧?

误区一、想贷多少就可以贷多少

不少购房者觉得办理公积金贷款可以想贷多少就贷多少,但并非如此。一般来说,公积金贷款的金额是需要根据购房者的收入、公积金缴存额和缴存比例等因素综合来计算的,而且公积金贷款额度不能超过当地所规定的高上限。

误区二、想提多少提多少

既然公积金不能相贷多少贷多少,那么提取金额是否也受限制呢。答案是肯定的,公积金的提取额度也是不能超过房款总额的。

误区三、子女可以用父母的公积金

有的年轻人想要买房,但是公积金缴存时间不长无法使用公积金贷款,于是会产生使用父母公积金办理贷款的想法,但实际上,在很多城市这样的做法是不允许的。子女和父母是两个不同的公积金缴存主体,在办理贷款时将被视为两户人,不能够相互使用。

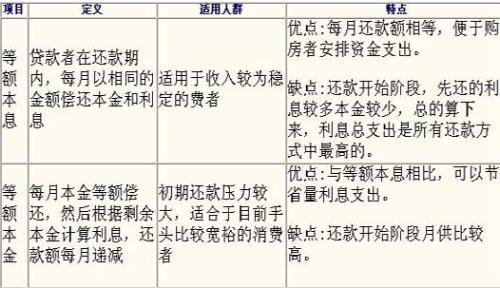

误区四、等额本息肯定比等额本金好

除了公积金自由还款外,等额本息和等额本金是最常见的两种还款方式,有的人认为等额本息的月供数额是固定的,更方便计划生活开支,因此比等额本金好。但其实等额本金和等额本息这两种方式各有各的优缺点,适用的人群也不同,购房者还是需要根据自己的实际情况进行选择。

误区五、提前还款一定会省钱

大多数人都认为公积金贷款时间越长,支出的利息就越多,所以办理提前还款一定可以省钱,其实这并不一定。如果你选择的是等额本息还款,还款期已经过了二分之一或者办理了等额本金还款,而且还款期已经过了三分之一,是否提前还款已经不重要了。

误区六、公积金账户余额做购房首付

很多人都认为既然公积金是职工购房福利政策那么理所当然的可以用来支付购房首付,其实不是的,公积金是先使用后才可以提取的,即购房人只有在购房后提供购房相关的证明材料才可以办理提取手续。

公积金贷款是一种政策性贷款,利率要低一些,因此多数人都觉得公积金贷款比商贷更划算。但是购房者需要注意的是公积金贷款的要求更多、放款时间更长、额度也偏低,如果购房者无法满足公积金贷款的条件是无法使用公积金贷款的。如果你正准备办理公积金贷款,赶紧来看看上述的这些常见的公积金使用误区,以免白费精力。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识