猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热门问答

房产工具

热搜知识

关注焦点

[摘要] 申请贷款时,由于对日后的经济状况感到一丝的不确定,贷款期限的选择成为不少人的困惑。不过,话说回来,选择较长的期限总好过于期限较短,一来可以有效规避断供的尴尬,二来经济好转后还可另谋提前还款的出路。那么,若打算提前还款,需要注意哪些事项呢?

申请贷款时,由于对日后的经济状况感到一丝的不确定,贷款期限的选择成为不少人的困惑。不过,话说回来,选择较长的期限总好过于期限较短,一来可以有效规避断供的尴尬,二来经济好转后还可另谋提前还款的出路。那么,若打算提前还款,需要注意哪些事项呢?以下内容,不如先睹为快。

注意事项一:选对贷款行

不同银行对提前还款的规定都不一样,尤其是对违约金的收取标准。比如邮储银行规定提前还款不收取违约金;汇丰银行会根据提前还款时间、提前还款方式来确定违约金收取标准;工商银行规定以三个月利息作为违约金……所以,有提前还款打算的房贷客户,申请贷款除了需要对比贷款利率、要求以外,还要弄清银行如何收取违约金,以免提前还款时损失较大。

注意事项二:选对还款方式

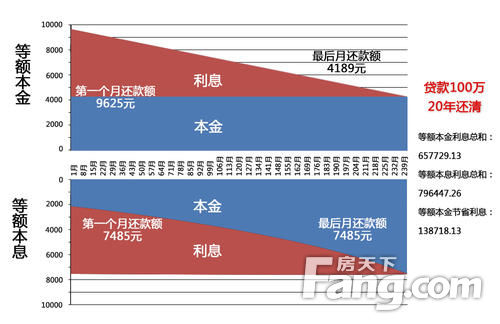

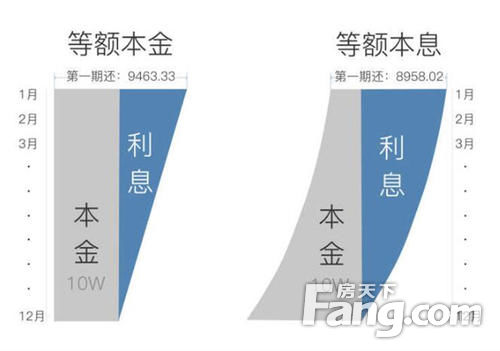

目前可供房贷客户选择的还款方式主要有两种:1、等额本息方式还款;2、等额本金方式还款。眼下大多数银行在房贷合同上都默认“等额本息方式还款”,但是采用这种方式还款,房贷客户需要支出的房贷利息较多,不过由于每月还款额相同,反而便于记忆;而采用等额本金方式还款,房贷客户需要支出的贷款利息较少,但前期还款额多压力大,不过适合有提前还款打算,且还款能力较强的客户选择。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识