猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热门问答

房产工具

[摘要] 最近和朋友聚会时,朋友问我,按揭贷款压力太大了,总想着提前还款,但提前款款真的划算吗?小编当时是这样回答的,这个问题需要分别看待,如果是在以下的这4种情况下,可万万提前还贷不得,因为你这是在白白给银行送钱!

最近和朋友聚会时,朋友问我,按揭贷款压力太大了,总想着提前还款,但提前款款真的划算吗?小编当时是这样回答的,这个问题需要分别看待,如果是在以下的这4种情况下,可万万提前还贷不得,因为你这是在白白给银行送钱!

一、银行基准利率有下降趋势

在一定时期,一定的年限内,国家会根据经济发展的实际情况调整银行按揭贷款利率指导,这样做导致的后果就是,要么上调利率要么下调利率。因此对按揭贷款还款就产生了影响,主要表现在两个方面:

1、银行基准利率随便下调一个点,就能让你少还7-10万元。也就是说,如果你在这种情况下提前还款的话,那么损失其实是的,分会损失几万元以上。

2、银行利率下调,就意味着货币宽松,流向市场上的货币就会增多,货币越多就越贬值。举个例子(非实际数据):在去年市场上有5000万亿,今年利率下调市场上货币增加到了10000万亿,钱多了自然贬值,按照比例来算贬值大约50%。

也就是说去年的1元只相当于今年的5毛。这种情况下,你去年还给银行50万元,在今年只相当于还25万元,因此是一种很大的损失。

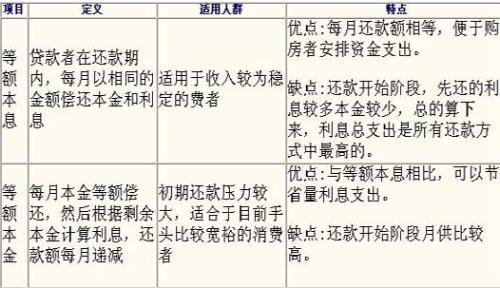

二、等额本金还款超过了还款年限1/3的

按照等额本金还款法,每月还款的本金是相同的,但的区别就是,每月的按揭利息是逐渐减少,每月减少2-10元不等。这样一来,还款压力也越来越小,越靠近30年,还款金额就越低。

也就是说,在等额本金还款初期主要还的是利息居多,到了还款超过10年的时候(按照贷款总期30年算),总利息已经还了接近70%。以后主要是还本金,就算你现在还款,本金少不了,利息已经换了大部分,因此不划算。

举个例子:张三向李四借了100万元,约定10年,利息一共50万元。等到3年的时候,张三一次性向李四还了全部利息50万元,然后到了第5年的时候,张三向李四把100万元本金也还清了。

我们算一下,张三是亏了还是赚了:实际上张三向李四借款只有5年,100万元本金利息实际上应该是25万元,本息总和125万元,但是张三却还了本息总和150万元,是不是意味着张三白白亏了25万元?道理很简单。

三、等额本息还款年限超过50%的

根据等额本息法还款方式,在前一半的还款年限里,不仅要还本金,更是要还利息。这样一来,本金就会相对较少,而利息就会相对较多。

因此,当还款年限达到50%时候,总利息已经还了接近60%-80%,如果这个时候提前还款,实在是不划算。因为后边剩下的主要是本金了。

四、具有理财头脑的

如果你具有理财头脑,并且有理财渠道和方式,建议你不要提前还款。因为我们向银行的按揭贷款利率其实是相对较低的,就算是在某宝上的利率有时候也会超过按揭利率,总之,只要钱在你手上理财利润超过了按揭利率,那你就赚了。

当然了,这一点对于没有理财途径和理财思维的人来说丝毫不适用,因为钱放在手上不还银行是贬值的,既然跑不过按揭利率,那么就还了吧?

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识