猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热门问答

房产工具

[摘要] 买房贷款的时候,银行会要求借款人提供收入证明,用以证明其还款能力,而不少人开收入证明的时候存在一些误区,不知道的话很容易影响申请贷款,那么,收入证明是什么?开具收入证明有哪些误区呢?下面给大家一一分析一下开房贷收入证明的几个常见误区。

买房贷款的时候,银行会要求借款人提供收入证明,用以证明其还款能力,而不少人开收入证明的时候存在一些误区,不知道的话很容易影响申请贷款,那么,收入证明是什么?开具收入证明有哪些误区呢?下面给大家一一分析一下开房贷收入证明的几个常见误区。

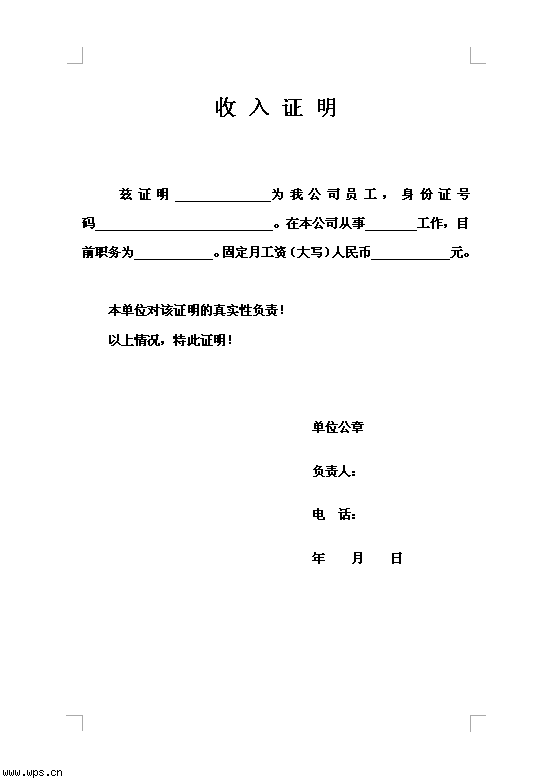

一、收入证明是什么?

所谓收入证明,是我国公民在日常生产生活经营活动中,所需要的对经济收入的一种证明,一般在办理签证、银行贷款,信用卡等会被要求由当事人单位出具的对经济收入的证明。它是在办理买房按揭时的主要参考内容之一,直接反映办理人的还款能力。

二、开具收入证明有哪些误区?

误区一:证明填得越多越好

申请房贷时,并不是说收入证明越多越好,重点还是要突出你提供的收入证明的分量。

在实际开具收入证明的时候,有些信息需要重点填写。包括个人基础信息(个人姓名、身份证信息、工作职务、工资单、已工作年限等)和关于公司的重点信息(公司地址、联系电话、单位负责人的签字、盖上单位的公章等)。另外,还可以附加一份公司对你个人工作证明信息真实可信且准确无误的承诺。

误区二:收入写得越高越好

收入证明一般都是根据自己实际收入情况来填写的,当然也不全是所谓的“实事求是”,这时候就需要申请人把握一定的度,具体问题具体分析。

通常情况下,申请人需要结合自己的工作情况和工作地的经济状况来考量,比如说一线城市的销售、金融等从业人员,可以把收入证明写的稍高一些,未来能承受得起每个月的还款额就行。

当然前提是一定要符合自己的银行流水。另外,还要和你所在公司的大小、经济情况向符合,至少不能偏差太大,银行的贷款审核相对来说还是比较严厉的。

误区三:收入必须是月供的2倍以上

有些时候,购房者会发现自己的收入证明开具出来,却无法达到月供的2倍,这是否就意味着无法得到购房贷款呢?其实在这里小编有三种解决办法可以供你参考。

一是提高首付比例,减少贷款数额,并且尽可能地延长贷款期限,但这样前期付首付的经济压力会比较大;

二是把收入证明填写的收入适当进行提高,但这个要注意不能一味夸大,否则日后每月的还款额会相应提高,影响日后的生活质量;

三是可以增加共同借贷人,购房合同上写两个人的名字,购房者为主贷人,共同借贷人为次贷人,这样就能增加总的收入额,进而提升银行贷款额度。

虽然大多数人都能拿到公司开具的收入证明,但是创业的私营业主、自由职业者等等这类群体,是无法开具单位的收入证明的,那他们就买不了房了吗?当然不是。

如果是私营业主无法开具收入证明,则需要提供给银行工商营业执照、税务登记证、完税证明(各个地区对连续缴税时间要求不同)或最近6个月的银行存款流水单。如果是自由职业者,是能提供近6个月的银行存款流水单或者是个人所得税的缴税证明。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识