猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

房产工具

热搜知识

关注焦点

[摘要] 在房价高企的现在,贷款买房似乎成为了大多数人的选择。然而,还房贷之路是非常漫长的,而且其中的压力也是非常大的,因此就有不少在手头上富裕时就想提前还贷,于是他们就问了:提前还贷到底有没有最佳时间?

在房价高企的现在,贷款买房似乎成为了大多数人的选择。然而,还房贷之路是非常漫长的,而且其中的压力也是非常大的,因此就有不少在手头上富裕时就想提前还贷,与其同时他们也想选一个比较合适且省钱的时机来提前还贷,于是他们就问了:提前还贷到底有没有时间?

一、提前还贷到底有没有时间?

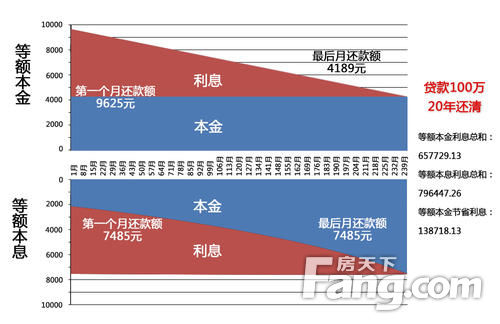

在这里,先假设以商业贷款购房,贷款100万,还款方式是等额本金,房贷分30年还,现在商业贷款的基准年利率是4.9%。

因此就是将本金100万平均分到360个月(30年*12月),这样算下来每个月固定还本金2777.78元(100万÷360=2777.78元)。这是一个固定的数字,每个月固定还的本金是不变的。

然后我们再看看每个月要还的利息:月利率就是年利率除以12,以商业贷款年利率4.9%为例:月利率就是4.9%/12=0.408333%。

假设贷100万,我们上面已经算出了月利率了,那么个月你需要还银行的利息就是100万*0.408333%=4083.33元。

个月还款金额:本金+利息(2777.78+4083.33=6861.11元)

那么第二个月的利息呢?其实也是一样计算的,由于个月还了2777.78元本金,这个时候就不再欠银行100万了,而是100万-2777.78=997222.22元。

因此第二个月的利息是:997222.22*0.408333%=4071.99元。而第二个月还款金额:本金+利息(2777.78+4071.99=6849.77元)。

由此可得,最后一个月,我们还清房贷的最后一笔钱是:(2777.78+11.34=2789.12元)

算明白了每个月本金和利息的构成,大家是不是发现,银行的每一笔账都是清清楚楚计算的,你所支付的每一笔本金和利息,都是实际消费的金额。你是贪不了银行一分钱,银行也贪不了你一分钱。银行借钱给你,你每占用一天,就要支付占用一天的利息。

由此可见,根本不存在房贷什么时候还最划算。你借多长时间,就算多少利息,无论是在还房贷的年、第五年还是第十年提前还贷,你都支付了应该支付的利息,一分不多,一分不少,也就是说,提前还贷其实是根本就没有时间的。

二、为什么不建议你提前还贷?

1、通货膨胀

由于有通货膨胀的存在,因此现在的钱是“越来越不值钱”的。也就是说,现在1万元和以后1万元的等值是不相同的,有可能现在1万元到以后只价值5千元了,也说不定,因此小编不建议大家提前还贷。

总之,简单一句话概括就是:实际上,通货膨胀的存在对购房者的房屋贷款是有利的。

2、资金的机会成本

同样的一笔钱,我们除了用来还房贷,还能够用来做其他的事情。比如放进余额宝里每天会有大约万分之一的收入;有的人买进股票每个月会有10%的利润;有的人拿着钱去买房可能半年就会翻一番等等,这些就是我们还房贷的机会成本。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识