猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热搜知识

关注焦点

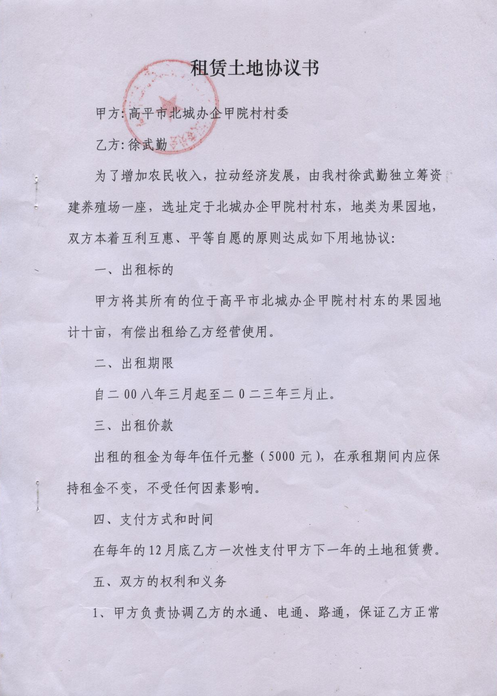

[摘要] 土地租赁合同和房屋租赁合同等有区别,它不是印花税应税凭证。《印花税暂行条例》第一条规定,在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照本条例规定缴纳印花税。

土地租赁合同和房屋租赁合同等有区别,它不是印花税应税凭证。《印花税暂行条例》第一条规定,在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照本条例规定缴纳印花税。《印花税暂行条例实施细则》第十条规定,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。也就是说,印花税的征收范围采用列举的方式,没有列举的凭证,不需要贴花。由于在印花税税目表的财产租赁合同税目中没有列举土地租赁合同,因此签订的土地租赁合同不属于印花税应税凭证,不需要贴花。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识