猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

房产工具

热搜知识

关注焦点

[摘要] 利息降低意味着买家在每月还贷的时候能减少一百多元,几年下来能节省几万元升值几十万元。作为精明的购房者,不仅要关注楼市新政,还要注意以下房贷要点,弄清等额本金与等额本息的不同,才能办理房贷更划算。

近年央行发布了数次房地产优惠政策,尤其是降息政策的发布,每一次都让买家振奋。利息降低意味着买家在每月还贷的时候能减少一百多元,几年下来能节省几万元升值几十万元。但是,作为精明的购房者,不仅要关注楼市新政,还要在办理房贷的时候注意以下记点,弄清等额本金与等额本息的不同,才能更划算地办理房贷。

1、贷款买房比全款买房更划算

贷款买,能用公积金贷款买是好的啦,公积金政策近几年也是在不断的放宽,买房,租房都可以用,对买房利好的就是贷款的上限又从80万提高到120万。如果你房子总额多,贷款还可以用公积金和商业贷款混合贷。

央行降息之后,100万元的房贷可少还6万元,月供可省下143元。

2、提前还房贷不一定划算

按长的时间贷款,能贷30年,就贷30年,如果每年都可以找到高于银行6.15%的利息的 ,不用着急还银行贷款。

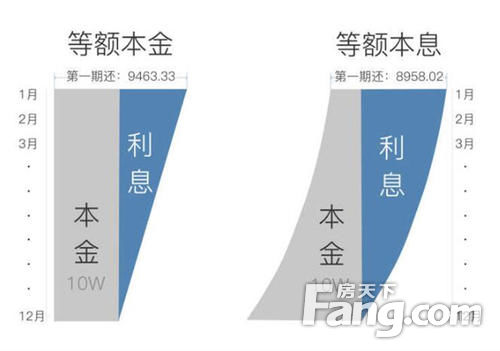

3、等额本息or等额本金哪种还款方式更划算?

无论是等额本息或者是等额本金还款方式,其利息的计算都是用你借用银行的本金余额,乘以对应的月利率(约定的年化利率/12个月),计算出自己当月应该偿还银行的利息的。

也就是说,两种不同的还款方式,利率水平其实是一样的。之所以计算出的利息不同,其实是因为你不同月份借用的本金不同造成的。借的本金多,要还的利息就多;借的本金少,要还的利息就少。

两种不同的还款方式,都是公平的。不存在吃亏占便宜、不存在哪个更合算的问题。等额本金与等额本息相比,因为之前月份每个月都比等额本息的还款金额大,所以其实就类似于每个月都有部分提前还款,通过这种每个月的提前还款减少了本金余额,占用利息自然就少了。其实如果不选择等额本金的方式,而是在你有钱的时候专门做一大笔的提前还款,效果也是差不多的。你终利息高,是因为你每个月占用银行的本金多造成的,并不是银行设计要多赚你的利息。

所以,如果你前期资金并不算太紧张,可以选择等额本金方式,降低全部的利息支出;如果你前期资金紧张,你可以选择等额本息方式,这样虽然前期利息支出多,但是资金压力会小。等什么时候有资金的时候适当做些提前还款,同样能够达到降低利息支出的效果。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识