猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

房产工具

热搜知识

关注焦点

[摘要] 可以说,房贷牵动着千家万户的心,对房奴来说,心头较大的事就是还贷,正所谓“无贷一身轻”。然而,提前还款可是一门学问,对此马虎不得,比如在这4种情况下可千万不得提前还款,不然就损失更大了。

近几年,不管走到哪里,大家都会有个共同的话题就是——你买房了吗?你贷款还清了吗?但不论是80后还是90后,都会感叹:自从贷款买房后,幸福指数直线下降了。每月工资大部分都要还贷款,生活水平一下从小康变成了温饱,再从温饱了变成房奴了……

可以说,房贷牵动着千家万户的心,对房奴来说,心头较大的事就是还贷,正所谓“无贷一身轻”。然而,提前还款可是一门学问,对此马虎不得,比如在这4种情况下可千万不得提前还款,不然就损失更大了。

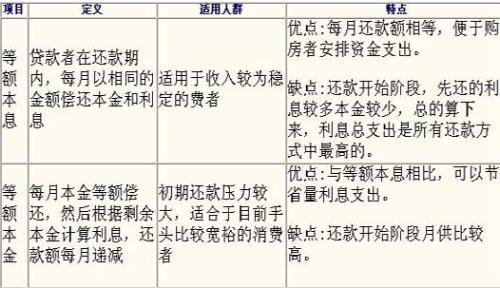

一、等额本息还款期限超过一半的

由于等额本息还款法,在前期的每个月中还的利息会较多,若是已还款年限过半,那也就意味着贷款总利息已经还了60%-70%了,那么接下来要还的利息就会较少,而本金则会较多。因此在这个情况下选择提前还款是非常不划算的。

举个例子:你2017年1月借了小王10万元,借款期限2年,利息一共2万元。在2017年12月,你先还了小王利息2万元,在2018年1月你一次性还清了小王10万元。是不是相当于你少借款了11个月,却白白送给小王了11个月的利息9166元?

其实在上述的例子中,白送的钱只是9166元,但是对于购房贷款而言,如果选择提前还款的话,那么就等同变相的白送给银行更多的钱了。当然,这钱可就不是9166元这么简单了,肯定是会超过这个数字的。

二、等额本金还款期限超过1/3的

一般来说,等额本金是主要先还利息,再还本金的。也就是说如果你的房贷的还款期限已 过1/3时间了,而利息也还接近60%-70%了,那么在这种情况下,提前还款也是非常不划算的,是等同变相的是在败家扔钱。

三、国家贷款形式走低,利率下调概率大

如果贷款在一定年限后,遇到了国家宏观上对贷款利率的下调事件。那么小编要在这里恭喜你了,恭喜你遇上了便宜了。因为国家利率调低,那么带来的效果就是放出更多的钱到市场上流通,一旦市场上钱多了,也就意味着钱就不值钱了。

不理解?小编举个例子来说明好了:昨天市场上总共50万亿元,今天市场上500万亿元,而市场上的房子还是那么多,这样就是不是意味着房子要涨价了?

不是的,当市场上的钱多了,钱自然就不值钱了,那么昨天的50万元就等于同今天的25万元。也就是说,你昨天就把欠银行的50万还掉了,是不是意味着实际资产流失25万元,白送银行25万元了?

虽然例子可能听起来也是有点复杂的,但是道理却是浅显易懂的。相信大家是会懂的。

四、理财收入高于贷款利率

对于有经济头脑的人来说,赚钱才是王道,如果你面前有理财渠道,且理财收入远远高于贷款利率的,那么你肯定是会选择去理财赚钱的,而不是先把这笔钱还给银行。因为对于有经济头脑的你而言,选择钱生钱才是的办法。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识