猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热门问答

房产工具

[摘要] 现在大多数人买房子都会选择贷款买房子这种方式,因为手上的流动资金确实不多,大多数人也都是会选择去银行贷款的途径,但是,具体贷款银行是怎样计算贷款的呢?贷款的利率依据又是什么?

现在大多数人买房子都会选择贷款买房子,因为手上的流动资金确实不多,大多数人也都是会选择去银行贷款,但是,具体银行是怎样计算贷款的呢?贷款的利率依据又是什么?

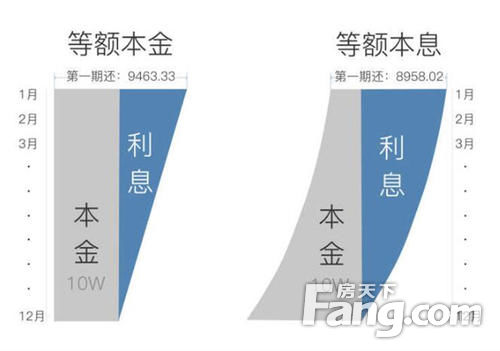

关于银行房贷利率的概念先解释一下,银行房贷利率,指的是用房产在银行办理的相关贷款,这个贷款需要按照银行所规定的利率支付房贷的利息。根据一般银行房贷还款的方式,归结为为两种计算方式:

一、关于等额本金的计算公式:

每个月的本金等于本金除以还款的月数

每个月的本息等于本金减去累计的还款总数,结果再乘以月利率

每个月的还款数等于每个月的本金加上每个月的本息

计算的原则为每个月归还的本金数始终是不变的,利息会随着剩余本金的减少而减少。

二、关于等额本息的计算公式:

计划的月还款数等于〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕还款月数等于贷款年限乘以12

每个月利率等于年利率除以12

还款需要的月数等于贷款年限乘以12

计算原则为银行从每一个月的月供数中,先收取剩余的本金利息,之后再收本金,利息在月供数中的比例会随着剩余本金的减少而减少,而本金在每个月的月供数中的比例会因其增加而增加,但是每个月的月供总额保持不变。

但是值得注意的是,每个城市的公积金贷款的高额度视情况而定,每个地区的额度不同;对于已经通过贷款购买了一套住房但是人均住房面积低于当地的平均水平的居民,若再次提出购买第二套普通自住房的申请,比起首次申请贷款购买普通自住房会有更大的优惠。

以上两种便是常见的贷款计算方式,两种方式各有利弊。

本息还款的优点在于每个月的偿还金额相等,每个月的还款压力相同,不会使还款人压力过大,这样也方便还款人合理安排收入与支出。此方式适合部分未来收入较稳定或者略有增加的年轻人,到时候提前还贷,利息会相对减少。

本金还款的特点在于贷款初期所需要负担的金额量较大,压力大,若是贷款总额较大,就会相差上千元的数额。但是,在还贷中期,还款的负担会逐渐减少,压力也会随之减轻。这种方法适合收入较高者,先前有一定的经济基础的人群。

以上便是银行贷款利率的相关计算,和相关的注意点,贷款者需要结合自身的情况和条件,合理的选择贷款的方式。切忌盲目的选择,不然生活压力会很大。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识