猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

房产工具

热搜知识

关注焦点

[摘要] 实际情况下,资金监管还有很多的不好的地方。

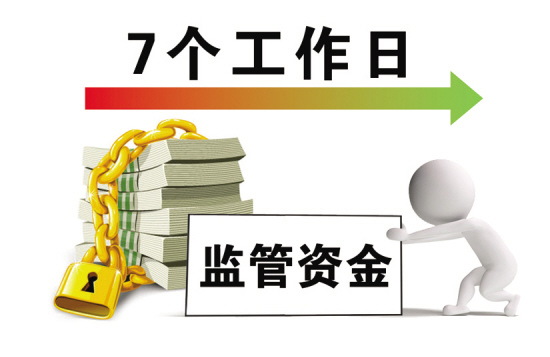

二手房资金监管越来越引起人们的重视,它能保证买房人资金的安全。大部分情况下,二手房买方都处于弱势,资金监管能够保证首付和定金不会被挪用。但资金监管服务也不一定是万能的,实际上它还有很多不合适的地方。

案例分析:

北京的业主王先生和购房者叶女士达成了过户意向。总价300万的房子,叶女士支付了100万元首付,并完成网签,100万元的首付款选择了资金监管服务。

正常情况,等房贷下来后,双房完成网签过户后,再把资金打至王先生账户中。至此,这套二手房完成交易。但是王先生由于做生意急需钱,他愿意降价10万元出售,但前提是尽快拿到钱,然后再过户。

资金怎么来?

由于全款买房需要大量资金,而购房者叶女士没有足够资金,只能选择中介的垫资服务,一般人认为只需要垫资190万就好了,因为100万首付已经交资金监管了,把这部分钱取出来就好了。

这里需要提醒的是,叶女士的确支付了100万首付并选择了资金监管,但是由于被监管资金在没有完成过户前是被锁定的。叶女士如果要享受这10万元的优惠,只能选择垫付全部房款,而不是仅仅垫资190万元。垫资时长由银行贷款审批进度决定,通常是1-2个月左右。中介提供垫资服务,其产生的利息完全由购房者叶女士承担,甚至超出了优惠额度和购房者支付的中介费!

当然,叶女士也不选择全款支付,那么这笔交易可能会黄掉。

从这个角度来说,如果购房者选择资金监管服务,那么资金的流动性就会很差,如果遇到类似上面这种情形,购房者将很难享受到优惠。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

文明上网理性发言

您好,我是乐有家经纪人兼项目方。有额外优惠,给每位朋友最低折扣,买到心怡房子。 本人专做惠州新房和二手房,对在售的楼盘房源户型以及活动政策,底价都非常熟悉。 擅长分析楼盘优劣势,做到针对性推荐房源,大量优质房源,有兴趣可咨询。 免费接送看房。 137-1359-1510

获取更多精品房产知识