猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

房产工具

热搜知识

关注焦点

[摘要] 受到国际金融危机的严重的影响,中国房地产的投资的总额、施工面积、新开工的面积、竣工面积、土地购置的面积、商品房销售的面积等一系列相关的指标的增幅都出现了较大幅度的回落。

受到国际金融危机的严重的影响,中国房地产的的总额、施工面积、新开工的面积、竣工面积、土地购置的面积、商品房销售的面积等一系列相关的指标的增幅都出现了较大幅度的回落。

然而,透过市场的观望气氛浓重的表象,伴随着住房市场化和货币化的深入、城市化的进程的推进、人均收入的提高、对外开放的扩大等等宏观大环境的良好发展的态势,需求旺盛、巨大则仍然是现阶段我国的房地产市场需求的基本特征。

一、房地产市场的需求影响因素分析

1.人口因素

中国本质上是一个人口大国而且人口增速也很快,截至2008年的年末,全国的总人口数超过了13亿,自然增长率也超过5‰。随着人口的不断增加以及人口结构的变化,房地产作为生产、生活的必需品,必然是需要大量的市场供给,这种由人口的因素引起的刚性的需求是带动房地产的需求旺盛的重要的影响因素。

如果小康生活的居住标准是按25平方米/人来计算,那么我国现在居民达到小康的生活标准的实际的住房需求量要超过3亿平方米,再加上这13亿人还工作、学习、休闲娱乐等等需要的经营、生产和公共设施的用房,这巨大的市场需求在未来将对我国的房地产市场的发展产生积极地推动作用。

20世纪八九十年代出生的孩子在本世纪初已经逐渐的开始步入工作、组建家庭、生儿育女,这无疑将释放大量的房地产市场需求,与此同时本世纪初的新生儿出生总量仍然处于高位。因此可以判断在未来的三十年内,我国因人口因素而产生的房地产需求仍然强劲。

同时,随着近年来人们思想观念的发展,我国的家庭结构状况发生了巨大变化,呈现出家庭规模缩小、家庭数量增多的趋势。年轻人结婚后大都不愿意与父母同住,这使我国传统的多人口、大家庭的家庭结构得以改变。

计划生育政策的沿用,使得三口之家、老人独居的家庭结构越来越普遍。因此,我国居住用房地产需求量在呈现扩大趋势的同时,套型结构趋于小型化。

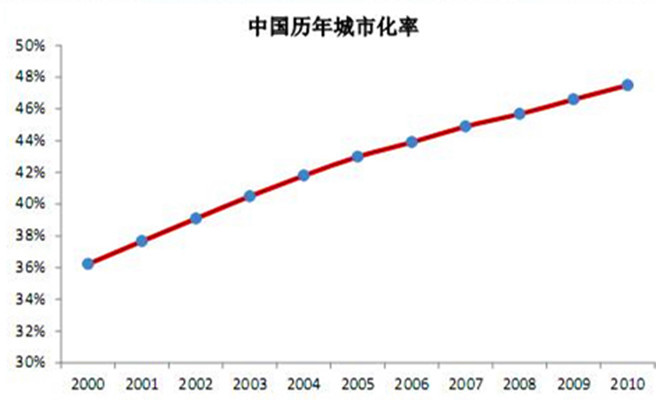

2.城市化因素

目前,中国正处在城市化进程高速发展的时期。根据相关数据显示,27年我国城市化率为44.9%,年均增幅约为1%。按“十一五”规划要求,21年我国城市化率将达到47%,预计22年会达到6%。

城市化的快速推进必然带来新增城市人口 置业需求,按照我国13亿的人口总量和年均1%的城市化率增速计算,保守估计每年将有超过13万人成为城市新增人口,这部分人同样对房地产有着刚性需求。因此,城市化因素成为房地产市场需求旺盛的又一重要因素。

人口的迁移和流动不仅使房地产的需求总量增加,而且还在很大程度上改变了需求结构。例如,农民工青睐那些户型小、价格低的民工;刚步入社会的大学毕业生更多选择单身或经济适用房;白领 则更关注居住舒适、交通方便的中高档社区。

3.收入因素

随着经济的快速发展,居民可支配收入也呈现出逐年增长的趋势。国家统计局的数据显示,27年全年农村和城镇居民的人均可支配收入分别为414元和13786元,扣除价格上涨因素,分别比上年增长9.5%和12.2%;28年全年农村和城镇居民的人均可支配收入分别为4761元和15781元,分别实际上涨8.%和8.4%。

根据马斯洛的“需求层次理论”,人们收入水平的不断提高,使其对住房的要求也随之发生变化。“居者有其屋”已不再能满足人们的心理需要,而是对住房的质量、大小、结构、交通、环境、舒适程度、建筑风格等方面提出了更高层次的需求。因此,由收入因素带动的改善性需求也是我国房地产需求高位运行的重要原因。

4.城市拆迁改造因素

随着工业化和城镇化的快速发展,各大中城市对旧城改造和房屋拆迁的力度不断加大。据相关数据显示,全国每年的拆迁计划约为1.3亿平方米,实际拆迁面积约为1亿平方米。

按照国家关于拆迁安置“拆一、建一、还一”的原则,城市拆迁改造带来的被动性住房需求,也是目前房地产市场需求旺盛不可忽视的原因之一。

5.投机因素

随着我国经济的快速发展和房价的持续高位运行,国内外资金通过各种途径流入我国房地产市场,房地产投机需求明显增加。根据投机资金来源不同,可以简单地将其分为国内资金和国外资金。

首先来看国内资金因素方面,由于社会保障体系的滞后,国内居民对医疗、、养老等保障缺乏信心,对未来生活的不确定性深感担忧。储蓄利率低、股票等理财产品风险大、通货膨胀压力大、物价上涨过快等因素,使得很多居民将可居可租可售的房地产作为一种重要的资产保值手段。

国外资金青睐中国房地产投机的原因主要有两个,首先,随着中国经济在经济中地位的不断提升,他们需要不断增加在中国的资产配置比例;其次,人民币的使他们有希望获得汇率和房地产价格上升的双重 。

二、消费者实际支付能力分析

尽管房地产市场潜在需求旺盛,但是这些需求能否得到有效的支撑和释放了,还要重点关注消费者实际支付能力的强弱。

分析消费者的实际支付能力,首先可以采用国际上通用的“房价收入比”进行衡量,即通过一套适于居住的房地产价格与一个家庭年均收入的比值进行分析。

按照银行给出的标准,房价收入比在3~8之间为合理区间,例如日本的房价收入比约为5,看美国的房价收入比约为3,旧金山、东京、纽约、伦敦、悉尼等国际主要城市的房价收入比约为4.4~8.5。

据统计,由于近几年来国内房价的持续大幅提升,我国的房价收入比已超过1,远高于国际平均水平,北京、上海、深圳等主要城市的房价收入比已超过13。

这意味着如果不吃不喝,一个中国普通家庭购 套住宅至少需要1年时间。显然从这个角度分析。中国消费者的实际支付能力并不高。

然而,从目前全国的实际情况来看,中低收入家庭的实际购买能力确实很低,购房主力军实为中等偏上、高收入,以及高收入的消费群体。从各个收入 分别来看,中等偏上收入 的房价收入比基本低于6。

其次,仅以房价收入比并不能完全说明消费者的实际支付能力,考虑到中国国情,还有必要从其他角度进行分析。国际金融危机袭来,当发达国家普通居民尽可能缩减一切开支时,中国国内的消费总额却屡创新高,这主要是由中外居民的生活、消费习惯差异引起的。由于社会保障体系还不完善,、医疗、养老等方面缺乏基本保障,中国居民较其他国居民更具储蓄习惯。

据国家统计局数据显示,28年中国国内城乡居民储蓄存款超过22万亿元,储蓄总量位于 位,人均储蓄额约为1.7万元。按照以上数据进行简单计算,则三口之家的平均储蓄额将超过5万元。如果再考虑国内贫富差距较大等因素,中等偏上、高收入以及高收入家庭的平均储蓄额很可能达到十几万、几十万,甚至更多。

对于房地产消费,综合以上两个方面的分析可以得出以下结论,中低收入家庭基本不具备支付能力,他们需要通过建设完善的住房保障体系,以经济适用房、廉租房、限价房等形式解决其住房问题。中等偏上、高收入,以及高收入家庭的实际支付能力较强,完全具备购房能力,是现阶段推动房地产市场需求旺盛的主要消费群体。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识