详情>>未来城市

- 价格

- 60000元/平方米

- 户型

- A户型|117平B户型|B户型

- 地址

- 未来科学城路与未来科学城滨河大道交汇处

- 电话

- 138-10796655

猜你喜欢

下载房天下APP

获取更多精品房产知识

推荐

热门知识

热搜知识

关注焦点

[摘要] 中国GDP在2020年一季度同比增长18.3%,比暴发前的2019年一季度增长10.3%,年均增长率5.0%。十多年来的第一个春天,中国经济持续平稳复苏。在中国经济发展中的压舱石和增稠剂,在宏观经济政策的推动下,房地产业的表现尤为引人注目。

中国GDP在2020年一季度同比增长18.3%,比暴发前的2019年一季度增长10.3%,年均增长率5.0%。十多年来的个春天,中国经济持续平稳复苏。在中国经济发展中的压舱石和增稠剂,在宏观经济政策的推动下,房地产业的表现尤为引人注目。

4月16日,中国统计局公布的数据显示,到2020年季度,范围内商住楼市场销售面积36007万平方米,总销售额3.8万亿元,同时创下近几年的新高。由于销售市场整体好转,其他指标也有大幅提升,房地产开发项目投资27576亿元,同比增长25.6%,比今年一季度增长15.9%。

从2021年到现在,房市的关注度并没有下降,关键的一二线、强三线城市仍然是支撑市场的主要力量,但随着房地产贷款政策的全面收紧,外汇投机房产投资需求得到了合理抵制,房市将逐步回归平稳。

01。

总销售额、总销售额

2030年同期增长20.7%41.9%

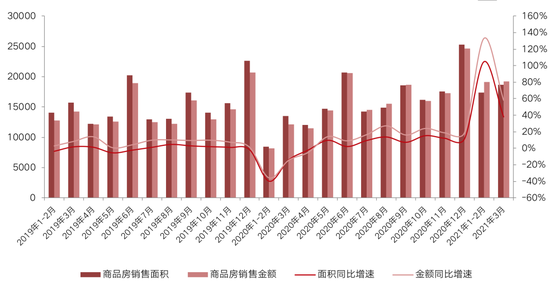

一季度,房市受人关注程度不减,主要交易表现超预期。商品房销售面积36007万平方米,比去年同期增长63.8%,增长20.7%;商品房销售额38378亿元,比去年同期增长88.5%,增长41.9%;

三月份房地产行业进入“小阳春”,商住楼市场销售面积18644万平方米,同比增长38.1%,增长18.5%。全年商品房销售总额1.9万亿元,比上年增长58.1%,增长35.1%。其中,各地区对销售市场的关注程度不一,东部地区房地产业持续火爆,中部和中西部的销售市场井然有序,东北三省的销售市场也出现了转机,季度商住楼市场销售总量同期分别增长了32%、10%和2%。

因此可以看出,二季度房地产市场有望保持较高的关注度,商住楼市场销售面积、市场销售额仍将保持较快增长,但区域销售市场持续分化的局面无法改变。二是现阶段土地拍卖市场销售依然火爆,东部地区房市仍有进一步上涨的潜力,交易量增长势头强劲;再回头看东北三省的拍卖市场长期净人口流失,需求不足已显,成交量无法解决下滑的困境。

统计图:每月商业用房市场销售面积,

总销售额与同期相比的变化情况(万平方,亿元)

资料来源:中国统计局。

02。

国内各大商住楼均价再次上涨。

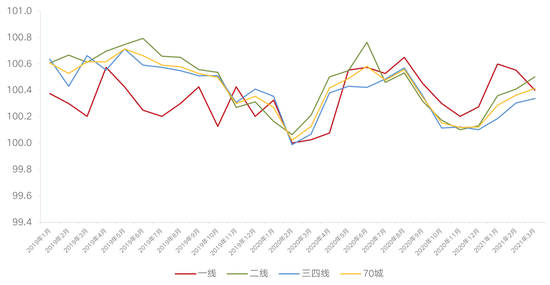

受到市场销售回暖的推动,一二线城市一、二手房价格普遍上涨。根据调查,2021年1-3月,中国统计局公布商业建筑销售总量和市场销售面积均值为每平米10658元。今年1月,各地的商住楼均价达到每平米10313元,2月后又破万。

就房价上涨的指数值而言,3月份,70个主要城市的新建商品住宅价格指数同比上涨0.4%,同期涨幅为4.4%;二手住宅价格指数同比上涨0.4%,同期涨幅为3.3%。物价上涨幅度仍在扩大,物价稳定仍然是无法缓解的一项重要工作。

从主要城市房价涨幅来看,在70个一二线城市中,新房子价格同比涨幅超过了50个,这是自2021年以来的首次。3月,二手房、新房价格分别比上月上升58、62个,分别比上月上升3个和6个。

新房市场销售方面,福州市和广州市三月份新房价格同比涨幅均居前。值得注意的是,福州房价涨幅从2月的第42位跃升至位,并出现明显的规律反跳,投资房产的情况不容忽视。

图:2019年1月-2021年3月,70座大中城市,以及各级别的大中城市。

商品房价格上涨幅度较去年同期扩大。

资料来源:中国统计局。

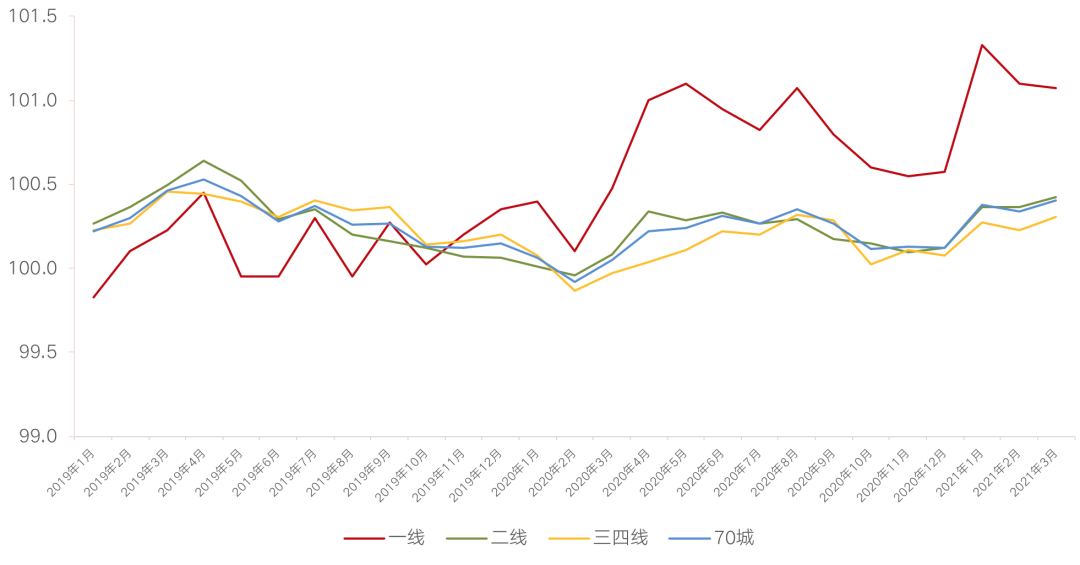

二手房价格涨幅有所扩大,4个一线城市二手房价格涨幅为1.0%,较上月下降0.一个点,北京市、广州二手房销售市场再度火爆,二手房价涨幅进一步扩大至1.4%。31个二线城市房价同比上涨0.5%,比上月上升了一个百分点,杭州市、南京市、宁波市等网络热点二线城市房价加速上涨,涨幅均在1%以上,南宁市、乌鲁木齐市房价下跌。三线35个大中城市新建商品住宅市场价格同比上涨0.3%,涨幅比上月收窄0.5个百分点,安庆市、北海市、南充市等重压三线城市二手房市场再度低迷,房价同比仍处于下跌的安全区间。

此次二手房涨幅背后的动机与学位房关注度上升有很大关系,季度各大网络热点城市相继采取一定有效措施对学位房进行降温,如上海市出台了有无中招新政策,学位价钱发生松动,但并未明显降价。

预计未来城市房价或将继续分化,网络热点城市房价或将平稳上涨,特别是在这些“土地拍卖热”,甚至“地王热”高涨的大城市,房屋价格的涨跌预计将更加强烈;而在一些有影响力的城市,房价下跌缓慢,折扣降价仍然是加速交易量增长的必要手段。

图:2019年1月-2021年3月,70座大城市,每一级别。

成本价与成本价的比价变化情况;

资料来源:中国统计局。

03。

大幅度增加发展投资。

抢先一步成为销售市场的共识。

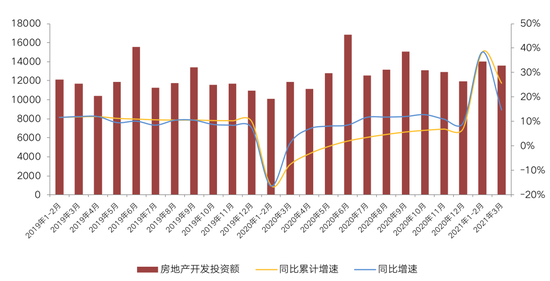

一季度,房地产开发项目投资27576亿元,同比增长25.6%,增长15.9%。今年3月,房地产开发项目投资13590亿元,比去年同期增长14.7%和16%。虽然总建筑面积和总采购面积一直在下降,但工程建设仍是房地产投资的重要支撑,抢工期、抢资金已经成为销售市场的共识。

预计地产企业拿地项目投资心态将维持谨慎态度,2021年全年购置总面积或将再次下滑,这必然会牵扯到整体建筑面积上升的室内空间,但公司回笼资金需求明显,整体建筑面积仍将保持快速上升,且地产开发项目投资增速有望维持两位数以上的高位。

图:房地产开发项目投资月报(单位:亿元)

资料来源:中国统计局。

04。

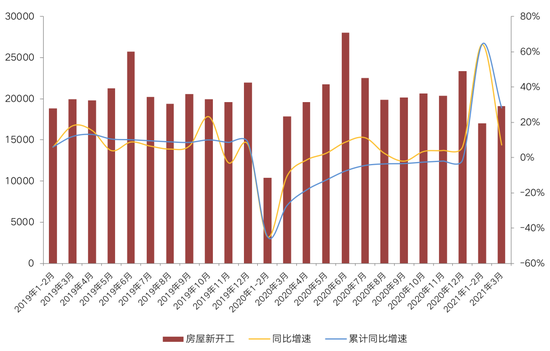

提高动工量仍然很低。

今年一季度,新开工住房面积36163万平方米,同比增长28.2%,仍低于全年的6.6%,整体仍处于底部。三月,开工建设的建筑面积也较去年同期减少了4%。主要原因在于房地产企业对拿地项目投资的心态趋谨慎,红、橙房地产企业的项目投资大幅放缓,而仅绿档房地产企业的项目投资仍保持快速增长,许多地区的项目开工总面积仍处于底位运行。

图:房地产开发商每个月开工的总建筑面积(万平方)

资料来源:中国统计局。

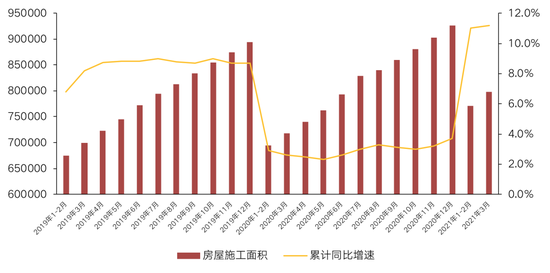

一般而言,只有在新项目进行并顺利拿到房屋之后,房地产商才能完成所有的资金回笼,也就是说,在目前的抢建工程中,资金回笼与抢建工程是等价的。今年一季度,房地产企业明显加快了项目建设进度,住宅总建筑面积798394万平方米,同比增长11.2%,增长14.1%。经过“三条红线”之后,房地产企业普遍加大了网络营销的力度,并主动收回资产,为的就是提高阻隔力,减少融资约束。

由此可以看出,房地产企业投资项目心态仍将保持谨慎,缓拿地已成为销售市场的常态,短时间内开工建设面积不能摆脱下降的安全通道。由于抢工期等于抢钱回笼,项目施工面积有可能再次上升,2021年或真正迈入完成时的销售市场希望。

房屋总建筑面积(万平方)房地产开发公司

资料来源:中国统计局。

05。

三、四线商品详细页面土地拍卖“虚热”难降。

随着土地出让“双管齐下”政策的出台,房地产开发商对项目投资逻辑得到了重构,季度土地资源收购总面积2301万平方,同比增长16.9%,同比下降9.5%。第三季度土地资源成交金额为809亿元,同比下降17.3%,降幅为32.2%。由此推算,一季度房地产开发商的土地资源均价为3516元/平方米,同比下降29%。

值得关注的是,总体上房地产企业项目投资谨慎,也在结构调整项目投资重心、资产集中化优势关键所在,深耕当今网络热点大城市,以获取较高的销售业绩为主要表现。“长三角三四线”网络热点城市无疑成为房地产企业投资项目的关键,以绍兴市为代表的三线城市3月再度出现新地王,南通市、丽水市等省市也同样频频出现。

未来,“三条红线”依然不能忽视,房地产企业股权融资自然环境或将再度收紧,房地产企业项目投资仍将保持谨慎,土地资源购置总量和成交总量将再次下降。然而,网络热点三四线城市的土地拍卖“虚热”难消,重点区域的优质房仍将高价转让,甚至创下历史新纪录。

土地资源购置总额增长速度(%)房地产开发公司

资料来源:中国统计局。

总体来看,一季度房地产开好局,二季度对销售市场的关注或将继续上升,商住楼市场销售面积、成交金额仍将保持快速增长的趋势。目前政策自然环境总体上预计二季度依然偏紧,土地出让关注度有所下降,关注度分化仍将继续。

地产公司融资“三条红线”将持续发力,领域全面转向去杠杆化,地产公司的关键仍在于促市场销售、抢资金回笼,以及谨慎的项目投资,尤其是在土地出让“二轮调控”下,土地资源购置量和成交价格或将再次下滑。此外,房地产企业逐步结构化调整项目投资方向,资产集中在网络热点城市深挖细作,对土地拍卖的关注或将向“次生网络热点”三四线城市转移,部分三四线城市的高地价或将再创佳绩。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

获取更多精品房产知识